【BIGLOBEマネー情報局 サービス終了のお知らせ】

2022年3月24日をもちまして、「BIGLOBEマネー情報局」は終了させていただきます。これまでご利用いただきありがとうございました。今後ともBIGLOBEのサービスをご愛顧くださいますようお願いいたします。

キャッシングとは?やり方からクレジットカードとの違いまで全てを解説!

この記事では、キャッシングとは何なのか?申込み方法からやり方・おすすめのキャッシングサービスまで詳しく解説していきます。

「キャッシング」と一言で言っても、「クレジットカードのキャッシング枠」や「カードローンのキャッシング」など種類があっていまいちイメージがわきませんよね。

また、キャッシングでネット検索をしていても情報が溢れていて、いまいち理解しきれないと思います。

今回はキャッシングの全てについて解説していきます。この記事が、「キャッシング」についての理解の助けになれば幸いです。

この記事の監修者

世界25ヶ国で認められる(2020年8月時点)プロフェッショナルFPの証となる資格”CFP®資格”保持。

日本FP協会道央支部幹事を務める。金融知識が豊富で、様々な大手金融メディアにCFPの視点からアドバイスを提供している。

東京都出身。立教大学法学部卒業。

そもそもキャッシングとは?言葉の意味や種類を解説!

まずはじめに、そもそもキャッシングとは何なのか?について解説していきます。

言葉の意味からキャッシングの種類・キャッシングを利用できる人などについて解説します。ぜひ、参考にしてください。

キャッシングとは

- アコム

- 楽天銀行スーパーローン

- J.Score

キャッシングとは、無担保で気軽にお金を借り入れることができるフリーローンサービスの総称です。

消費者金融(サラ金)・銀行カードローン・クレジットカードのキャッシング枠のそれぞれで借金をする事を、総称して「キャッシング」と言います。

キャッシングサービスは、満20歳以上69歳以下で継続した収入がある人なら借入できて、返済方法はリボ払い(残高スライドリボルビング方式)といった特徴があります。

また、同じ借金でも、質屋やマイカーローンなどの目的ローンと比べて金利が高く月々の最低返済額が安いです。事業資金以外であれば借入金額の使い道は自由な点も特徴ですね。

キャッシングは、気軽にお金を借りられて賢く使えばとても便利なサービスです。当記事を参考に、キャッシングサービスを賢く使いこなしてみてください!

キャッシングの種類を解説

| 金利 | 借入限度額 | 借入までの時間 | |

|---|---|---|---|

| 消費者金融 | 3.0%~18.0% | 800万円 | 最短即日 |

| 銀行カードローン | 3.0%~15.0% | 800万円 | ~1週間 |

| クレジットカードのキャッシング枠 | 18.0% | 50万円 | ~2週間 |

| 海外キャッシング | 18.0% | 50万円 | ~2週間 |

キャッシングには大別して上記4つの種類があります。一般的に「キャッシング」と言われているのはこの中でも「消費者金融」と「銀行カードローン」です。

クレジットカードのキャッシング枠でもキャッシングができますが、借入限度額が少ない上にクレジットカード自体の利用限度額を消費してしまいます。

その上、金利が18.0%と高く設定されているのであまり使っている人は多く無いでしょう。

最後に、海外キャッシングというのは、海外のATMにクレジットカードを入れて現地通貨を借り入れる事ができるサービスです。

ざっくり言ってしまうと、クレジットカードのキャッシング枠の海外版です。借入限度額も金利も国内でキャッシング枠を利用した場合と同じになります。

キャッシングを利用できる人・できない人

- 継続した収入のあるサラリーマン

- アルバイトをしている大学生

- 専業主婦(一部サービスのみ)

- 年金を受給していて69歳以下の人

- アルバイトで生計をたてているフリーター

- 無職の人

- 70歳以上のシニア世代の方

- 生活保護を受けている人

- 未成年で大学に通っていない人

- 過去に金融事故を起こして信用情報に傷がある人

上記にキャッシングを利用できる人・できない人についてまとめてみました。基本的に、満20歳で継続的な収入があればキャッシングは利用できます。

また、会社に勤めていなくとも「アルバイト」「年金」などで継続した収入があれば利用できます。その他、収入が無くとも専業主婦なら旦那さんの信用でキャッシングできる場合があります。

一方で、70歳以上のシニア世代の方や無職の人・未成年で大学に通っていない人などはキャッシングを利用することができません。

その他、生活保護を受けている人は例え収入があってもキャッシングは利用できません。キャッシングを利用した場合保護費の受給が即刻停止するので注意が必要です。

最後に、「ローンを3ヶ月以上滞納」「スマホ代を3ヶ月以上滞納」など過去に金融事故を起こした人は金融事故を起こした日から5年間はキャッシングを利用できないので注意が必要です。

クレジットカードのキャッシング枠とカードローンでのキャッシングの違いを解説!

| カードローン | クレジットカード (キャッシング枠) | |

|---|---|---|

| 金利 | 3.0~18.0% | 18.0% |

| 借入限度額 | 800万円 | 50万円 |

| 借入までの期間 | 最短即日 | ~2週間 |

| 在籍確認 | 書類での在籍確認対応 | 会社に電話 |

| 海外でのキャッシング | 不可 | 可能 |

| 審査難易度 |  3.0 3.0 |  3.5 3.5 |

| 最低返済額 | 1,000円~ | 3,000円~ |

クレジットカードのキャッシング枠とカードローンの間には上記表のような違いがあります。一番の違いは借入限度額です。

カードローンでのキャッシングは、利用者の収入に合わせて最大で800万までの融資を受ける事ができます。一方で、クレカのキャッシング枠は50万円前後が限度額な事が多いです。

また、金利についても違いがあります。カードローンでのキャッシングは、借入額や本人の属性によっては13%~15%程度で借入ができます。

ですが、クレジットカードのキャッシング枠は一律18.0%のことがほとんどです。金利が18.0%固定なのは少し高いですよね…汗

その他「借入までの期間」「海外キャッシングの可否」「審査の難易度」などにも違いがありますが、お金を借りる方法として考えると「カードローン」の方が優れています。

キャッシングサービスの申込み方法や返済方法などキャッシングのやり方を解説!

キャッシングとは何なのか?について概要を解説できたところで、キャッシングサービスの申込み方法や返済方法など、キャッシングのやり方について解説していきます。

キャッシングの利用を検討していたり、利用方法が知りたいようでしたらこちらを確認してみてください。

キャッシングサービスの申込み方法

- 公式HPの申込みページから申込み

- 在籍確認や収入証明書を提出して審査を行う

- 契約約款を確認して本契約を結ぶ

- 契約完了後ローンカードやその他郵送物が発送される

キャッシングサービスの申込みは、主に上記4ステップで行われます。まずは、来店不要でキャッシング可能なネット経由で申し込みをしましょう。

申込みをすると、審査が始まります。審査では、主に「年収」や「他社からの借入状況」から貸付可能か?が判断されます。

また、CICやJICCの情報に傷はないか?確認したり、勤務先に本当に席があるのか在籍確認をおこなったり収入証明書で収入の有無を確認したりします。

審査の結果貸付可能と判断されると、契約約款が送られてきます。契約約款を読んで問題ないようでしたら契約を進めましょう。

契約が完了すると、ローンカードや契約約款・注意事項などの書類が郵送されてきます。送られてきたローンカードや電話での連絡でキャッシングで借入することが可能になります。

https://money.biglobe.ne.jp/cardloan-zaisekikakuninnashi/

キャッシングサービスの借入方法

| 借入方法 | 申込方法 | 24時間融資 | 手数料 |

|---|---|---|---|

| スマホアプリ | セブン銀行ATM ローソン銀行ATM |  | 100円~200円 |

| ATM | 専用ATM |  | 0円 |

| 提携ATM | コンビニATM 銀行ATMなど |  | 100円~200円 |

| 振込 | インターネット 電話 | | 0円 |

キャッシングサービスでの借入方法は大別して上記4種類があります。手数料無料・24時間借入可能などそれぞれ特徴があるので、好きな方法で借入しましょう。

最もお得な借入方法は「振込キャッシング」です。振込キャッシングなら、24時間いつでも借入できますし手数料もかからない場合がほとんどです。

また、スマホアプリでの借入もおすすめです。大手消費者金融でしか使えない借入方法ですが、スマホとセブンイレブン or ローソンがあれば24時間いつでも借入ができます。

各キャッシングサービスの専用ATMは、借入中に知り合いに会ったら気まずいですし営業時間も短いのであまりおすすめしません。

キャッシングサービスの返済方法

| 返済方法 | 返済方法 | 土日 | 24時間 | 手数料 |

|---|---|---|---|---|

| スマホアプリ | セブン銀行ATM ローソン銀行ATM | | | 100円~200円 |

| ATM | 専用ATM | | | 0円 |

| 提携ATM | コンビニATM 銀行ATMなど | | | 100円~200円 |

| コンビニ | Famiポートなど | | | 100円~200円 |

| 口座振替 | 自動引落 | | | 0円 |

| 振込 | 指定口座へ振込 | | | 100円~200円 |

キャッシングサービスの返済方法は、大別して上記6つの方法があります。「土日・深夜の返済可能」「手数料無料」など、それぞれ違った特徴があるので好みの返済方法を選びましょう。

最もおすすめの返済方法は、口座振替です。口座振替であれば、決められた日に返済金額が自動で引き落とされます。そのため、キャッシングの返済を延滞するリスクが少ないです。

また、キャッシングで借りた金額を一括返済をしたい場合は振込での返済がおすすめです。振込融資以外では1,000円未満の端数の返済ができない事が理由です。

自分のペースで返したい・お金が入る時期が毎月違うなどの場合は、ATMやコンビニでの返済を行うと良いです。

キャッシングサービスの解約方法を3ステップで解説!

- コールセンターに電話をして解約したいと伝える

- 書類手続きが必要な場合は書類手続きを行う

- ローンカードをハサミで裁断→破棄 or 返送する

最後に、キャッシングサービスの解約方法についても解説しておきます。キャッシングサービスは、多くの場合上記3ステップで解約できます。

どのキャッシングサービスにもコールセンターがあるので、まずはコールセンターに解約したいと電話をいれましょう。

その後の手続きは「来店で解約」「書類のやりとりで解約」「電話で解約手続き完了」などサービスにより異なるので、オペレーターさんの指示に従いましょう。

解約手続きが完了したら、ローンカードをハサミで裁断して破棄するか返送することで解約が完了します。

キャシングサービスの金利(利率)と利息計算方法について解説

ここでは、キャッシングサービスの金利(利率)と利息計算方法について解説していきます。金利について詳しく知りたいようでしたら、こちらを参考にしてください。

キャッシングサービスの「金利」とは…?

金利とは、お金を借りた人から貸した人へ支払う賃借料(利息)の貸付金額に対する割合の事を指します。

極端な例で話すと、100円を借りて105円を返した場合、利息が5円で金利は5%という事になります。

キャッシングサービスでお金を借りた場合も、金利があります。キャッシングサービスでの金利は「利息制限法」という法律で上限が決められています。

第一条 金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

一 元本の額が十万円未満の場合 年二割

二 元本の額が十万円以上百万円未満の場合 年一割八分

三 元本の額が百万円以上の場合 年一割五分出典:e-Gov

上記のように、消費者金融などが顧客にお金を貸し付ける場合の金利は「10万円未満の貸付:年利20%」「10万円以上100万円未満の貸付:年利18%」「100万円以上の貸付:年利15%」と決められています。

そのため、ほとんどの消費者金融は上限金利を18.0%としています。銀行カードローンの場合、100万円を超える貸付を前提としているので上限金利が15.0%程度のことが多いです。

キャッシングサービスの利息計算方法を解説!

利息=借入金額×金利÷365×借入日数

キャッシングサービスの利息は上記計算式で算出することができます。

キャッシングサービスでの借入は、「残高スライドリボルビング方式」の事が多いため厳密には下記計算式で利息が算出できます。

利息(金利手数料)=借入残高×金利÷365×利用日数

例えば、10万円を金利18.0%で借り入れて30日後に1万円返済した場合の利息を計算すると下記となります。

利息(金利手数料)=100,000円×18.0%÷365日×30日=1,479円

1万円返済した後の借入残高は下記です。

100,000円+1,479円-10,000円=91,479円

上記のような計算で、キャッシングサービスの利息は決まっています。ご自身で返済計画を立てる時の参考にしてみてください。

キャッシングサービスの審査の流れを5ステップで解説

ここでは、キャッシングサービスの審査の流れについて解説していきます。上記5ステップに分けてそれぞれの審査内容について解説します。

キャッシングの審査について気になっているようでしたら、こちらを参考にしてみてください。

①:必要書類を提出

| 書類名 | 具体例 |

|---|---|

| 本人確認書類 | 免許証 パスポート 住民基本台帳カード 個人番号カード |

| 収入証明書 | 源泉徴収票 住民税決定通知書 確定申告書 所得証明書 直近2ヶ月分の給与明細 |

キャッシングの審査では、はじめに申込画面に必要情報を入力したのち必要書類を提出します。

必要書類は上記2種類です。どちらも確実に必要な書類なのでキャッシングサービスに申し込む前に準備しておきましょう。

収入証明書については、限度額が50万円未満の場合は不要となることがあります。ただし、ほとんどの場合は提出が必要となるので準備しておくのが吉です。

キャッシングサービスの申込画面から必要情報と必要書類を送信することができたらSTEP2の仮審査に移ります。

②:仮審査

- どの程度の年収があるのか?

- 勤続年数はどのくらいか?

- 他社からの借入額の合計は?

- どんな業種で働いているの?

- 子供や妻はいるのか?

キャッシングサービスの仮審査では、主に上記のような項目をコンピューターが確認します。年収や他社からの借入状況からは、総量規制に沿った借入限度額が算出されます。

勤続年数や業種については、「本当に今の年収が続くのか?」「今後倒産や離職の恐れはないか?」などが判断されます。

子供や妻がいるかについては、その分費用がかかるため実際に本人が自由に使える金額はいくらなのかを推測するために見られます。

仮審査はコンピューターによる「借入限度額」を決める審査なので、この段階で審査に落ちる人はあまりいません。

③:本審査

- CICやJICCの信用情報に傷はないか?

- 借入額の合計は本当の金額なのか?

- 提出された情報に嘘はないのか?

キャッシングサービスの本審査では、仮審査でコンピューターが算出したスコアの正当性を人間がチェックします。

この時最も大切なのが、CICやJICCといった信用情報機関に登録されている情報です。過去5年以内に、スマホ代や分割ローンの支払いを3ヶ月以上の滞納がある場合は信用情報に傷があります。

また、債務整理や自己破産をしていれば5年間は信用情報機関に情報が載ります。自己破産の場合は官報に10年情報が載るため、そちらをチェックすることもあります。

CICやJICCの情報を見れば、現在の借入額合計も算出できるため「借入額の申告は本当か?」「提出された情報に嘘はないか?」のチェックがされます。

上記の事柄に一つでも問題がある場合は、本審査の段階で審査に落ちることになります。大手消費者金融の審査通過率の平均値はだいたい40%程度になっています。

④:会社への在籍確認

本審査に通過すると、在籍確認が行われます。在籍確認とは、申告された職場で本当に勤務しているのか?電話連絡で確認する作業のことです。

「勤務先に電話が来たら困る!」という人も多いと思いますが、キャッシングの在籍確認は下記の様な手順で行われ、サービス利用がバレないようになっています、

上記のように、在籍確認は基本的に「個人名」を名乗って電話をかけてくれます。また、契約者本人につながるまでは絶対にサービス名を出すことはありません。

在籍確認は、電話が繋がって契約者本人と話せれば完了です。また、もし電話が来た時に会社にいなくても、会社の人が「○○はただいま外出中です」と返答してくれれば在籍確認は終了となります。

https://money.biglobe.ne.jp/cardloan-zaisekikakuninnashi/

⑤:結果の通知

在籍確認が取れると、審査結果の通知が来ます。結果の通知は電話で来る場合もありますしメールで来る場合もあります。

在籍確認が取れると、審査結果の通知が来ます。結果の通知は電話で来る場合もありますしメールで来る場合もあります。

どちらで結果が通知されるのかはキャッシングサービスによりますので、申込時に要項を確認してみてください。

また、審査落ちの場合は一律メールで連絡がきます。

審査通過の連絡を受け取ったら、本契約を済ませて晴れてキャッシングサービスの利用をすることができるようになります。

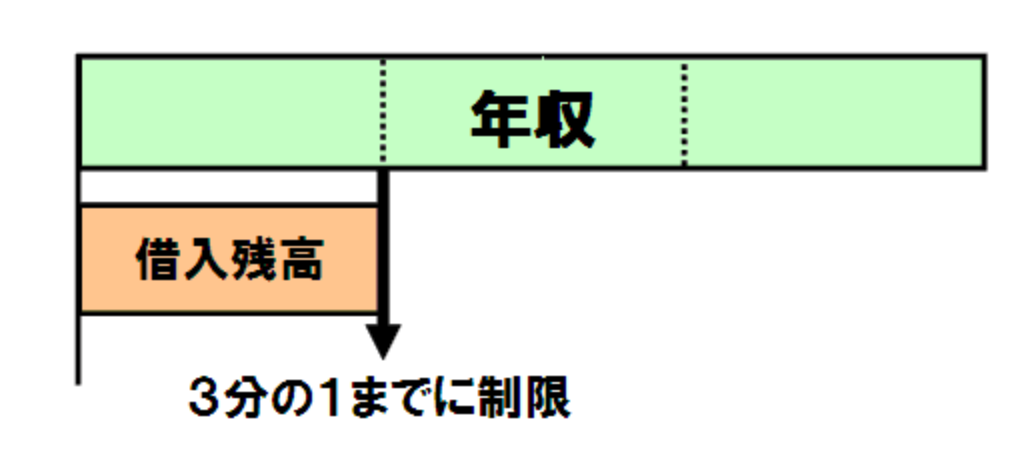

キャッシングサービスの総量規制について解説

総量規制とは、借りることのできる額の総額に制限を設ける、新しい規制のことです。

この新しい規制は、平成22年6月18日から実施されています。

具体的には、貸金業者からの借入残高が年収の3分の1を超える場合、新規の借入れをすることができなくなります。ただし、すでに、年収の3分の1を超える借入残高があるからといって、その超えている部分についてすぐに返済を求められるわけではありません。

出典:金融庁公式HP

総量規制とは貸金業法に盛り込まれた内容で、賃金業者(消費者金融など)は顧客の年収の1/3を超える額を融資することができない規制のことを言います。

具体的な例で解説すると、年収300万円の人はその1/3に当たる100万円以上の借り入れを受ける事ができません。

出典:金融庁公式HP

ただし、銀行法に基づく貸付を行う銀行カードローンは総量規制に規制されません。そのため、銀行はおまとめローンなど多額の貸付が可能なローンを取り扱っています。

総量規制は、当時借金を重ねて自己破産をする人が多かったことから国民を守るために定められた規制です。

そのため、間違っても年収の1/3を超える融資を検討しないようにしましょう。特に、銀行以外で年収の1/3を超える融資を行う業者はソフト闇金の可能性が高いので注意してください。

20社を比較した結果おすすめのキャッシングサービス5選

- 1位:アイフル

- 2位:プロミス

- 3位:オリックス・クレジットカードレスVIP

- 4位:楽天銀行スーパーローン

- 5位:auじぶん銀行カードローン

最後に、人気のキャッシングサービスの中でも特におすすめの5社を紹介していきます。こちらで紹介しているサービスを選べば損をすることはありません。

また、下記関連記事にておすすめのキャッシングサービスを20社比較してランキング形式で紹介しています。より詳しく知りたい場合、こちらの記事も参考にしてください。

https://money.biglobe.ne.jp/cashing-hikaku-ranking/

アイフル

| アイフルの基本情報 | |

|---|---|

| サービス名 | アイフル キャッシングローン |

| 会社名 | アイフル株式会社 |

| 郵便番号 | 〒600-8420 |

| 住所 | 京都市下京区烏丸通五条上る高砂町381-1 |

| 実質年率(金利) | 3.0%~18.0% |

| 融資限度額 | 最大800万円 |

| 審査時間 | 最短で30分 |

| 融資までのスピード | 即日融資(最短1時間後) |

| 担保・保証人 | 不要 |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済 |

| 返済の方法 | 「スマホアプリ(セブン銀行ATM)」「アイフルATM」「提携先ATM」「コンビニ」「口座振替」「銀行振込」 |

| 総合評価 |  5.0 5.0 |

アイフルは、大手消費者金融の中でも銀行グループに属さない独立系消費者金融です。他と比較して、「電話での在籍確認は行わない」「コールセンターの対応が丁寧」などの特徴があります。

また、Web完結・カードレス契約にも対応しており会社や家族にバレずに利用できる点も優れています。

もちろん、最短即日審査・最短即日融資に対応していますし、契約から30日間の無利息期間も設けられています。

はじめてキャッシングサービスを利用するなら、アイフルが断然おすすめです。はじめてのキャッシングには、ぜひアイフルを利用してみてください。

プロミス

| プロミスの基本情報 | |

|---|---|

| サービス名 | プロミス フリーキャッシング |

| 会社名 | SMBCコンシューマーファイナンス株式会社 |

| 郵便番号 | – |

| 住所 | – |

| 実質年率(金利) | 4.5%~17.8% |

| 融資限度額 | 最大500万円 |

| 審査時間 | 最短で30分 |

| 融資までのスピード | 最短即日融資(最短で30分) |

| 担保・保証人 | 不要 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済の方法 | 「インターネット返済」「口座振替」「プロミスのお客様サービスプラザ」「プロミスATM」「提携ATM」「コンビニエンスストアのマルチメディア端末」「銀行振込」 |

| 総合評価 |  4.5 4.5 |

プロミスは、大手消費者金融の一角で三井住友グループに所属するSMBCコンシューマーファイナンス株式会社が運営するキャッシングサービスです。

他と比較して、上限金利が17.8%と低く設定されている事が大きな特徴です。また、「借入日」から30日間の無利息期間も設けられています。

他社は「契約日から30日間の無利息期間」なので、契約してすぐに借りない場合はプロミスを利用した方がお得です。

その他、最短即日融資・即日審査にも対応しています。なるべく金利を抑えてキャッシング をしたいならプロミスの利用をおすすめします。

オリックス・クレジット カードレスVIP

| オリックス・クレジットカードレスVIPの基本情報 | |

|---|---|

| サービス名 | カードレスVIP |

| 会社名 | オリックス・クレジット株式会社 |

| 郵便番号 | 〒190-8528 |

| 住所 | 東京都立川市曙町2-22-20 立川センタービル |

| 実質年率(金利) | 1.7%~17.6% |

| 融資限度額 | 最大800万円 |

| 審査時間 | 最短即日審査 |

| 融資までのスピード | 最短即日(60分)で融資可能 |

| 担保・保証人 | 不要 |

| 返済方式 | 残高スライドリボルビング返済 or 元利込定額リボルビング返済 |

| 返済の方法 | 「インターネット返済(口座振込)」「口座振替」 |

| 総合評価 | 4.5 |

カードレスVIPは、オリックスグループに所属する「オリックス・クレジット」が提供する消費者金融です。

消費者金融の中では他と比べて上限金利が17.6%と低く設定されている点が特徴です。また、契約するとオリックスグループのサービスで優待を受けられる特典があります。

大手消費者金融5社と比較すると、土日祝日の最短即日融資ができない点で劣っている点に注意が必要です。

ただし、金利が低くオリックスグループの優待が受けられるのはお得なので、オリックスレンタカーなどをよく利用する人におすすめのサービスです!

楽天銀行スーパーローン

| 楽天銀行スーパーローンの基本情報 | |

|---|---|

| サービス名 | 楽天銀行スーパーローン |

| 会社名 | 楽天銀行株式会社(Rakuten Bank, Ltd.) |

| 郵便番号 | 〒108-0075 |

| 住所 | 東京都港区港南2-16-5 NBF品川タワー |

| 実質年率(金利) | 1.9%~14.5% |

| 融資限度額 | 最大800万円 |

| 審査時間 | 数日間程度(土日祝日を挟む場合) |

| 融資までのスピード | 数日間程度 |

| 担保・保証人 | 不要 |

| 返済方式 | 残高スライドリボルビング返済 |

| 返済の方法 | 「インターネット返済」「提携ATM」「銀行振込」 |

| 総合評価 | 4.5 |

楽天銀行スーパーローンは、楽天銀行株式会社が提供する銀行カードローンです。そのため、上位で紹介した消費者金融よりも上限金利が低くなっています。

また、銀行カードローンならではの金利が優れたキャッシングサービスです。そのため、銀行カードローンでキャッシング をしたい人にはおすすめできます。

ただし、銀行カードローンなので最短即日審査・即日融資はできない点には注意しましょう!楽天銀行スーパーローンの公式HPを見る

auじぶん銀行カードローン

| auじぶん銀行カードローンの基本情報 | |

|---|---|

| サービス名 | auじぶん銀行カードローン |

| 会社名 | auじぶん銀行株式会社(au Jibun Bank Corporation) |

| 郵便番号 | 〒103-0027 |

| 住所 | 東京都中央区日本橋1丁目19番1号 日本橋ダイヤビルディング14階 |

| 実質年率(金利) | 借り換えコース:0.98%~12.5%、誰でもコース:1.38%~17.4% |

| 融資限度額 | 最大800万円 |

| 審査時間 | 数日間程度 |

| 融資までのスピード | 数日間程度 |

| 担保・保証人 | 不要 |

| 返済方式 | 不明 |

| 返済の方法 | 「じぶんローンカードを利用した提携ATMでの返済」「当行の普通預金口座からの自動支払い返済」 |

| 総合評価 |  4.0 4.0 |

auじぶん銀行カードローンは、三菱UFJ銀行とKDDIの共同出資で運営される「auじぶん銀行株式会社」が提供するカードローンです。

一番の特徴は、とにかく金利が安いことです。特に、借り換え専用の「借り換えコース」の上限金利は12.5%と業界で最も低い金利です。

また、auユーザーであればさらに最大0.5%の金利優遇が受けられて非常にお得です。

銀行系のカードローンでのキャッシング を検討しているようでしたら、とてもおすすめできるサービスです。ぜひ検討してみてください。auじぶん銀行カードローンの公式HPを見る

キャッシングに関する12のFAQ

最後に、記事本文中では書き切れなかったキャッシングに関する細かい疑問についてFAQ方式で回答していきます。

ここまで記事を読んでいただいても疑問が残っているようでしたら、ぜひこちらを参考にしてみてください。

未成年や学生でも使えるキャッシングサービスはあるの?

基本的に未成年の人はキャッシングサービスを利用することができません。ただし、大学生であれば未成年でも学生ローンを利用することができます。下記ページで学生ローンについて詳しく解説しています。

https://money.biglobe.ne.jp/cardloan-gakusei/

専業主婦でも使えるキャッシングサービスはあるの?

ベルーナノーティスなど一部の中小消費者金融や、銀行系カードローンでは専業主婦の申し込みを受け付けている事があります。専業主婦におすすめのキャッシングサービスについて下記関連記事で詳しく解説しているので、参考にしてみてください。

https://money.biglobe.ne.jp/caching-sengyoushufu/

無職や生活保護受給者でも使えるキャッシングサービスはあるの?

無職や生活保護を受給している場合はキャッシングサービスを利用する事ができません。

自己破産の経歴がある人でも使えるキャッシングサービスはあるの?

基本的に、自己破産後5年間はCISとJICCに、10年間は官報に自己破産の履歴が残ります。そのためキャッシングサービスは利用できません。

フリーターでも使えるキャッシングサービスはあるの?

フリーターは、継続的な収入を得る人に当たるのでほとんどのキャッシングサービスを利用することができます。下記関連記事にてフリーターにおすすめのキャッシングサービスを紹介しています。こちらを参考にしてみてください。

https://money.biglobe.ne.jp/caching-parttimeworker/

おまとめローンでおすすめのキャッシングサービスはどこ?

おまとめローンで最もおすすめのサービスは「東京スター銀行カードローン」です。下記関連記事にておすすめのおまとめローンについて解説しています。こちらも参考にしてみてください。

https://money.biglobe.ne.jp/cardloan-omatome/

借り換えでおすすめのキャッシングサービスはどこ?

キャッシングサービスの借り換えなら「オリックス銀行カードローン」がおすすめです。下記関連記事にて借り換えにおすすめのカードローンについて解説しています。こちらも参考にしてみてください。

https://money.biglobe.ne.jp/cardloan-karikae/

来店不要で契約できるキャッシングサービスはあるの?

家族や会社にバレないでキャッシング を利用することはできるの?

「電話での在籍確認不要」「Web完結申込み対応」「カードレス契約対応」のキャッシングサービスであれば、周囲にバレるリスクがほとんどありません。下記関連記事にておすすめのバレないキャッシングサービスを紹介しています。こちらも参考にしてみてください。

https://money.biglobe.ne.jp/cashing-naisyo-barenai/

キャッシングの審査に通らない場合はどうすればいいの?

キャッシングの返済を延滞するとどうなるの?

数日程度の延滞であれば、「遅延損害金」を請求されて終わりです。ですが、2ヶ月~3ヶ月の長い間延滞すると電話で情況を聞かれて、返済を催促されます。

まとめ

- キャッシングとは無担保でお金を借りられるフリーローンサービスの総称

- キャッシングは満20歳以上69歳以下で継続した収入があれば利用できる

- キャッシングとクレジットカードのキャッシング枠は利用限度額がと金利が大きく違う

- 最もおすすめのキャッシングサービスは消費者金融の「アイフル」

今回の記事では「キャッシングとは何なのか?」やキャッシングサービスのやり方など全体象を解説してきました。

キャッシングとは、無担保でお金を借りられるフリーローンサービスの総称です。消費者金融も銀行カードローンもまとめて「キャッシング」と呼ばれています。

また、クレジットカードのキャッシング枠もキャッシングサービスの一部ですが、消費者金融や銀行カードローンと比べると「利用限度額」「金利」の点で大きく劣ります。

キャッシングは、満20歳以上69歳以下で継続的な収入がある人であればサラリーマンからフリーターまで多くの人が利用できます。

キャッシングサービス20社を比較した結果、最もおすすめのサービスは「アイフル」です。キャッシングの利用を検討しているようでしたら、ぜひ「アイフル」をチェックしてみてください。