【BIGLOBEマネー情報局 サービス終了のお知らせ】

2022年3月24日をもちまして、「BIGLOBEマネー情報局」は終了させていただきます。これまでご利用いただきありがとうございました。今後ともBIGLOBEのサービスをご愛顧くださいますようお願いいたします。

カードローンとは?メリット8つとデメリット5つを徹底解説!

カードローンとは、担保や保証人を用意しなくても借り入れや返済が自由にできる個人に向けた融資です。

「なるべく早くお金を借りたい」「急な出費があって困っている」「生活費の足しにしたい」と考えている方にカードローンは向いていますね。

このページでは、初めてカードローンを利用する方のためにメリット8つとデメリット5つを詳しくまとめました。

おすすめのカードローン会社も紹介していますので、現金が足りなくて困った時に利用してみてください。

この記事の監修者

世界25ヶ国で認められる(2020年8月時点)プロフェッショナルFPの証となる資格”CFP®資格”保持。

日本FP協会道央支部幹事を務める。金融知識が豊富で、様々な大手金融メディアにCFPの視点からアドバイスを提供している。

東京都出身。立教大学法学部卒業。

カードローンとは?クレジットカードのキャッシングとの違いを9つの項目で比較!

| お金を借りる方法 | カードローン | クレジットカードのキャッシング |

|---|---|---|

| 利用の目的 | 無担保の融資 | 商品購入の立て替え |

| 適用される法律 | 貸金業法 | 割賦販売法 |

| 申し込み条件 | 20歳以上で安定した収入あり | 18歳以上で本人・配偶者に安定した収入あり |

| カードの年会費 | 無料 | カードによっては有料 |

| 金利(実質年率) | 1.9%~18.0% | 15.0%~18.0% |

| 借入限度額 | 最大で800万円が相場 | 最大で100万円が相場 |

| 返済方式 | 残高スライドリボルビング方式 元利定額リボルビング方式 | 毎月元金定額払い ボーナス併用払い |

| 返済方法 | 提携ATMや口座引き落とし | 口座引き落とし |

| 付帯サービス | 特になし | 海外旅行保険やETCカード |

カードローンとは個人向けの無担保・無保証人の融資サービスで、銀行や消費者金融から提供されています。

カードローンとクレジットカードのキャッシングを混同している方はいますが、上記の表を見ればわかる通り9つの違いあり!

「お金を借りる」という点では一緒でも、2つを比較してみると利用目的が違います。

カードローンは現金の借り入れ専用の金融商品なのに対して、クレジットカードはショッピングがメインのサービスですね。

クレジットカードの支払いに関連する付帯機能として、現金を借りられるキャッシングが備わっています。

カードローンでお金を借りる8つのメリット!

カードローンを使ってお金を借り入れるに当たり、上記の8つのメリットあり!

カードローンの種類で変わりますが、現金が足りなくて悩んでいる方にとってありがたいサービスです。

日常生活を送っていると思わぬ出費がありますので、カードローンが強い味方になってくれますよ。

1:お金の使い道が自由で目的を問わない!

| カードローンの使い道に関するアンケート結果! | |

|---|---|

| 趣味/娯楽(レジャー、旅行を含む)費用 | 29.3% |

| 食費 | 16.3% |

| 家賃の支払い(住宅ローンの返済を含む) | 13.8% |

| 自動車の購入費(車検整備費等を含む) | 9.0% |

| 衣料費 | 8.1% |

| 医療費 | 8.1% |

| 納税・納付等の支払 | 7.7% |

| ギャンブルにかける費用 | 5.4% |

| 授業料、保育料、給食費等の学校関係費 | 4.7% |

| 通信費(電話料金やインターネット利用料等) | 4.7% |

参考資料資金需要者等の現状と動向に関するアンケート調査結果報告(JCB)

お金の使い道が自由で目的を問わないのは、カードローンの大きなメリットです。

上記のアンケート結果を見ればわかる通り、趣味や食費など生活費の不足を補う目的でカードローンを利用していますね。

カードローン。背景は国民の生活苦。金融庁の調査によれば、カードローンを使う理由で最も多かったのは「生活費不足」(38・1%)でした。「冠婚葬祭費」「医療費」「住宅ローン」なども目立つ…

— しんぶん赤旗 (@akahata_PR) September 1, 2017

例えば、住宅ローンはマンションや戸建ての購入、カーローンは車の購入と使用用途が決まっています。

一方でカードローンは生活費の補填でもギャンブルでも、使い道が自由なのは魅力的です。

2:自分の目的に合わせて3種類から選択OK!

| カードローンの種類 | 消費者金融系 | 銀行系 | 信販会社系 |

|---|---|---|---|

| 取り扱い業者 | 消費者金融 | 都市銀行や地方銀行 | クレカを発行している金融会社 |

| 審査の難易度 |  |  | |

| 金利(実質年率) |  | | |

| 融資限度額 | | | |

| 即日融資 | |  | |

カードローンを大きくわけると、「消費者金融系」「銀行系」「信販会社系」の3種類です。

自分の目的や希望に合わせたカードローンを選び、お金を借り入れることができます。

例えば、消費者金融系のカードローンは即日融資OK、銀行系のカードローンは金利が低いと特徴に大きな違いあり!

3:入会金や年会費などの費用が不要!

入会金や年会費などの余計な費用がかからないのはカードローンのメリットですね。

クレジットカードの場合は、カード会社によって年会費が発生するリスクあり…。

「クレジットカードの年会費は厄介で会社の懐を肥やすだけだ」と回答している方もいました。

クレカの年会費は厄介なのだ。

使わなければ、クレカ会社の懐を肥やすだけなのだ。

御存知かとおもうのだが、特にリボ払いには要注意なのだ。

リボ払いこそ、利子が利子を産み、最後には利子の支払いだけを返済し続けなければならないのだ。

銀行カードローンもクレカローンもヤバいのだ。— (元電子回路設計)エンジ(ニアのアラ)イさん (@H0Ym3lNFNdDj0sn) January 4, 2020

その点、カードローンはお金を借り入れた時にだけ利息が発生する仕組みですので、持っているだけでコストはかかりません。

4:審査のスピードが速く、即日で融資を受けられる!

| カードローン会社 | 融資までのスピード |

|---|---|

アイフル | 最短1時間融資 |

プロミス | 最短30分融資 |

アコム | 最短1時間融資 |

レイクALSA | 最短1時間融資 |

SMBCモビット | 最短即日融資 |

消費者金融系のカードローンは、上記のように審査から融資までのスピードが速いのがメリット!

最短で申し込んだその日に借り入れられる即日融資に対応していますので、急な出費で思い悩んでいる時でも安心です。

消費者金融系と銀行系のカードローンを比較してみると、審査のスピードにおいて次の違いがあります。

| 審査のスピードの違い! | |

|---|---|

| 消費者金融系のカードローン | 大部分が機械化した審査なのでスムーズに済ませられる |

| 銀行系のカードローン | 反社会的勢力のチェックや警察庁のデータベースへの照会など時間がかかる |

つまり、素早く融資を受けたいと考えている方は、審査のスピードが速い消費者金融系のカードローンを選んだ方が良いですよ。

https://money.biglobe.ne.jp/sokujitsuyuushi/

5:限度額の範囲内であれば何度も借り入れや返済OK!

| カードローンとフリーローン・目的別ローンの違い! | |

|---|---|

| カードローン | 利用限度額の範囲内であれば何回でも借り入れや返済ができる |

| フリーローン・目的別ローン | 一度融資を受けたら終わりで、後は返済をするだけ |

フリーローンや目的別ローンとは違い、カードローンは何度も借り入れや返済がOKです。

フリーローンもお金の使い道は自由ですが、一度の契約での借り入れは1回のみ…。

一方でカードローンの場合は、「お金が足りなくなったらATMで引き出して借り入れる」「余裕がある時にまとめて返済する」といった使い方ができます。

6:月々の返済額が少ないのでゆとりがある!

| カードローン会社 | 月々の最低返済額 |

|---|---|

| プロミス | 1,000円~ |

J.Score(ジェイスコア) | 1,000円~ |

| アコム | 2,000円~ |

三井住友銀行 カードローン | 2,000円~ ※毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。 |

オリックス銀行カードローン | 3,000円~ |

| アイフル | 4,000円~ |

| SMBCモビット | 4,000円~ |

みずほ銀行カードローン | 10,000円~ |

上記の表を見ればわかる通り、カードローンは月々の返済額が少ないのでゆとりがあります。

プロミスやJ.Score(ジェイスコア)など消費者金融系のカードローンは、1ヵ月間で1,000円を返済すればOKです。

借入れ額によって変わりますので一概には説明できないものの、借り入れたお金をすぐに返さないといけないわけではありません。

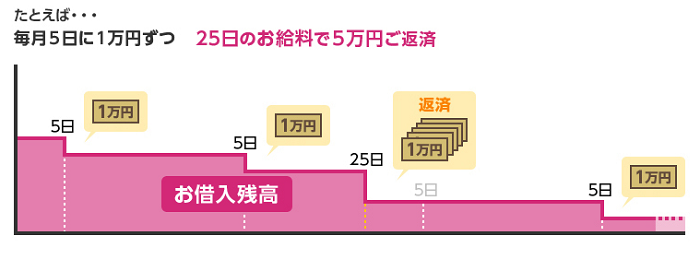

7:自分の都合に合わせて3種類の返済方法から選択OK!

| カードローンの3種類の返済方法! | |

|---|---|

| 約定返済 | 毎月決められた日に決められた金額を返済する方式 |

| 随時返済 | 資金に余裕がある時に追加で返済する方式 |

| 一括返済 | まとまった資金で残りの借入額を一括で返済する方式 |

カードローンは、上記の3種類の返済方法から自分の都合に合わせて選ぶことができます。

「基本的には約定返済で返す」「ボーナスが入って余裕ができたら随時返済や一括返済する」といった使い方ができるのはカードローンのメリットですね。

約定返済は必ず選択しないといけませんが、給料日に5万円を臨時返済していれば短い期間で完済できます。

返済のやり方はカードローン会社で違いがあるものの、「ATMでの返済」「振り込みでの返済」「インターネットでの返済」と多岐に渡ります。

8:家族に借り入れがバレにくい!

カードローンによるキャッシングは、家族に借り入れがバレにくいというメリットがあります。

カードローン会社によって異なりますが、「申し込みはWeb完結」「カードや契約書類の郵送物なし」といったサービスあり!

銀行系のカードローンであれば、自宅への郵送物があったとしても差出人が銀行であれば家族に怪しまれる心配はありません。

Twitterの口コミを見てみると、「家族や嫁に内緒でカードローンを使おう」と考えている方がいました。

とりあえずミニカの車検代とLSD買うために夏まで貯金

嫁に内緒でカードローン使うのもアリ— ろれまる (@NagiRikiLaurel) January 17, 2020

利用明細の取り扱いには注意が必要ですが、ペーパーレスの利用明細に対応しているカードローンを選択すれば大丈夫です。

実は危険?カードローンの利用前に押さえておきたい5つのデメリット…

計画的に使っていればカードローンは危険ではないものの、上記の5つのデメリットあり…。

「お金が足りなくなったら借りれば良いじゃん!」とカードローンに頼り切りになっている方は少なくありません。

1:銀行系カードローンは審査がやや厳しい…

- 預金保険機構を通じて警視庁のデータベースに照会する

- 保証会社だけではなく銀行自体でも審査体制を構築する

- 収入証明書の提出判断ラインの限度額を引き下げる

- 貸し付けた後も定期的に信用情報の照会を行う

- 「収入証明書不要」という文言を公式サイトから削除する

銀行系のカードローンは、上記のように以前と比べて審査が厳格化しました。

Twitterの意見を見てみると、「審査に落ちた…」「審査に通らない…」と嘆いている方がたくさんいます。

ゴミ体調過ぎて臥せっていた。昨日と今日でカードローン審査3件落ちた。金くれ助けて

— 後藤慎太郎 (@lomo_oppai) March 25, 2020

カードローンは審査に落ちた。クレジットカードの審査が通ったのが奇跡的だものな。持ち家だから通ったんだと思うけど

— 大吉@ THE Master (@daikichi090) March 2, 2020

銀行系のカードローンの審査がやや厳しいのは、金利が低く設定されているのが理由ですね。

審査の通りやすさや借りやすさを重視するのであれば、銀行系ではなく消費者金融系のカードローンを選びましょう。

2:目的別ローンと比較すると金利(実質年率)が高い…

| お金を借りる方法 | 金利(実質年率)の目安 |

|---|---|

| 消費者金融系のカードローン | 14%~18%前後 |

| 銀行系のカードローン | 3.5%~14.5%前後 |

| マイカーローン | 1.0%~5.0%前後 |

| 住宅ローン | 35年固定で2.0%以下 |

| 教育ローン | 2.0%後半~5.0%前後 |

マイカーローンや住宅ローンなど、目的別ローンと比較して金利(実質年率)が高いのはカードローンのデメリット…。

消費者金融系のカードローンなのか銀行系のカードローンなのかで変わりますが、金利が高いほど返済する利息が増えます。

カードローンは「用途が自由」「無担保・無保証人」と手軽な代わりに、金利の負担が大きくなりやすいと心得ておかないといけません。

3:返済期間が長くなると支払い総額が増える…

| 返済月数 | 借入金額 | 借入金利 | 月々の返済額 | 支払い総額 |

|---|---|---|---|---|

| 1ヵ月 | 20万円 | 年14.5% | 202,383円 | 202,383円 |

| 6ヵ月 | 20万円 | 年14.5% | 34,757円 | 208,542円 |

| 12ヵ月 | 20万円 | 年14.5% | 18,004円 | 216,048円 |

| 36ヵ月 | 20万円 | 年14.5% | 6,884円 | 247,824円 |

| 60ヵ月 | 20万円 | 年14.5% | 4,705円 | 282,300円 |

参考資料カードローン 毎月返済額シミュレーション(三井住友銀行)

カードローンは、返済期間が長くなるほど月々の返済額が少なくなる代わりに、支払いの総額が増えていきます。

「20万円の借り入れ」「金利は年14.5%」と同じ条件で比較してみた場合、1ヵ月で返済すれば利息は2,383円ですが、60ヵ月で完済する予定だと82,300円も負担しないといけません。

完済までの期間が長いと借り入れた元金が中々減らないため、支払い総額が多くなるのは当然ですよね。

4:お金がなくなった時に借り入れがクセになりやすい…

カードローンを利用するに当たり、お金がなくなった時に借り入れがクセになりやすいのは大きなデメリットです。

カードローンを使っていない方は、お金が足りない時に「食費を節約しよう」「今月は趣味を控えよう」と我慢します。

しかし、一度カードローンに手を出すと、「消費者金融からお金を借りれば良いだろう」と考えやすくなるわけです。

Twitterの口コミを見てみると、クセになるのが怖くてカードローンを使わないようにしている方がいました。

一回カードローン組んじゃったら絶対クセになって借金地獄になるだろうしなあ

— はなよ (@Yezosaurus) December 16, 2019

カードローンはダメだ…

一回使ったら絶対クセになる、分かってる。— k1(けーいち) (@pyro_baby_k1) March 31, 2020

5:他のローンを組む時の審査に影響する…

- 消費者金融や銀行のカードローンに申し込んで利用する

- 個人信用情報機関(CIC・JICC・KSC)に申し込み情報や契約内容が登録される

- 契約金額があまりにも多すぎると返済負担が重いと判断される

- 住宅ローンやマイカーローンの審査に通らない確率が高くなる

カードローンの利用により、将来的に他のローンを組む時の審査に影響を及ぼすのはデメリットの一つ…。

「カードローンで借り入れている」⇒「お金に困っていて返済能力がない」と判断される恐れがあります。

この点に関してはローン会社の考え方によって違いますので、必ず悪影響を及ぼすと言い切ることはできません。

初めてのカードローンの使い方!申し込みの流れをわかりやすく解説!

カードローンの使い方や申し込みの流れは上記の5ステップです。

どのカードローン会社もインターネット上で手続きができますので、初めてでも決して難しくありません。

ステップ1:申し込みや借り入れをするカードローン会社を選ぶ!

- 消費者金融系カードローンか銀行系カードローンかで比較する

- 金利(実質年率)が低いかどうかで比較する

- 審査や融資のスピードの速さで比較する(即日融資対応かどうか)

- 返済がしやすいのかどうかで比較する

カードローンを使うに当たり、まずは申し込むサービスを選ぶことから始めないといけません。

個人の目的によって変わりますが、上記の4つはカードローンの選び方で押さえておきたいポイント!

例えば、消費者金融系のカードローンは即日融資に対応している代わりに金利が高い、銀行系のカードローンは審査のスピードが遅い代わりに金利が低いといった特徴があります。

ステップ2:カードローンの公式サイトにアクセスして必要情報を入力する!

申し込むカードローン会社が決まったら、公式サイトにアクセスして必要情報を入力していきます。

以下では、消費者金融系のカードローンのプロミスを例に挙げて申し込みの流れをまとめてみました。

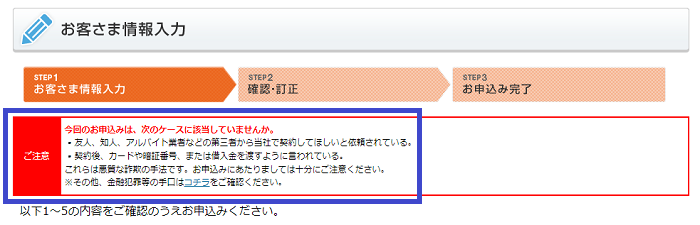

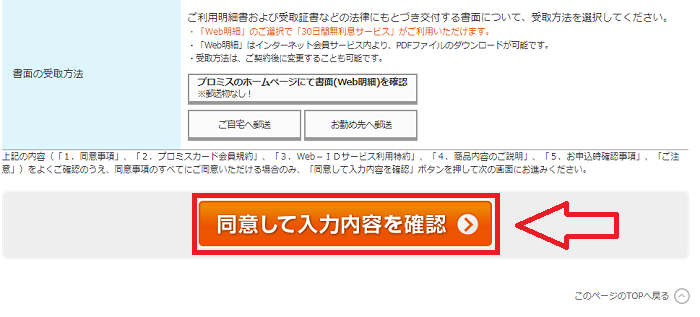

①プロミスの公式サイトにアクセスし、オレンジ色のボタンをクリックする

②申し込む前に悪質な詐欺の手法に騙されていないか確認する

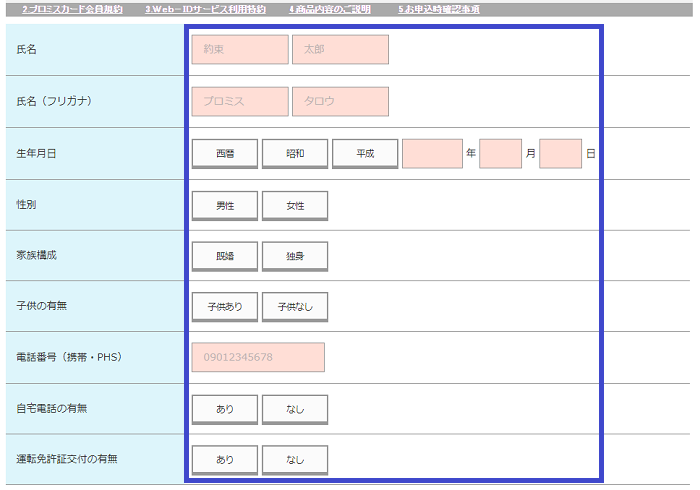

③「個人情報」「自宅情報」「勤務先情報」「ご契約方法」をフォームに入力する

④全ての情報を間違えずに入力したら内容を確認し、問題なければプロミスへの申し込みを確定させる

プロミスから登録のアドレスにメールが届けば申し込みは完了です。

ステップ3:必要書類をアップロードしたり郵送したりする!

| プロミスのWeb完結の申し込みに必要な書類! | |

|---|---|

| 金融機関口座でかんたん本人確認 | 「運転免許証」「健康保険証」「パスポート」「マイナンバーカード(※)」のいずれか1点 |

| アプリでかんたん本人確認 | 氏名や生年月日を確認できる運転免許証か在留カード1点 |

※マイナンバーが記載されている本人確認書類・収入証明書類などを審査で提出する場合、マイナンバーが記載されている箇所を見えないように加工して利用しましょう。

プロミスのフリーキャッシングを申し込むには、上記の本人確認書類が必要です。

運転免許証をアップロードすればOKですが、お持ちでない方は「パスポートまたは健康保険証+住民票」といった組み合わせで本人確認を行います。

ステップ4:入会審査に通ると簡易書留で自宅にカードが届けられる!

カードローンの入会審査に通ると、簡易書留で自宅にカードが届けられます。

プロミスは消費者金融系のカードローンですので、銀行と比べると個人に対しても親身に融資の相談に乗ってくれます。

カードなしのWeb完結で申し込めば、インターネットから借り入れができます。

ステップ5:ATMや自動契約機を使ってお金を借り入れる!

| プロミスでの借り入れ! | |

|---|---|

| Webでの契約でカードなし | Web完結でインターネットで借り入れOK |

| Webでの契約でカードあり | 郵送でカードが届いたらATMで借り入れOK |

| プロミスの店舗に来店で契約 | カードをその場で発行してから借り入れOK |

プロミスでの借り入れは、カードなしなのかカードありなのかで変わります。

どちらにしても審査に通れば契約は完了ですので、ATMやインターネット、自動契約機を使って気軽に借り入れられる仕組みです。

最初にカードなしを選択して申し込んでも、プロミスでは後から手数料無料でカードを発行できますよ。

カードローンの審査の基準と審査を通す5つのコツを解説!

- ローンやクレジットカードの取引に関する履歴の信用情報

- 他社のカードローンやキャッシングサービスなどの借り入れ状況

- 勤務先や年収、勤続年数や家族構成などの本人の属性

カードローンの審査基準は、会社によって違いあり!

どの会社も内容は非公開ですが、上記の3つはカードローンの審査で必ずチェックされます。

そもそも、カードローン会社が申し込み前に審査をするのは次の2つが大きな理由ですね。

- 申込者に返済能力があるのか確認し、毎月継続的に返済を続けられるのか判断している

- 年収の3分の1以上は借り入れできない総量規制に違反していないか確認している

例えば、無職で一切の収入のない人がカードローンに申し込んでも、「返済能力がある」とは判断されないため、絶対に審査には通りません。

審査基準が非公開である以上は絶対にカードローンの審査に通す方法はないものの、次の5つのコツを押さえておけば契約できる確率はアップします。

- 正社員やアルバイトとして毎月安定した収入がある

- 自分の年収に見合った借入希望額を入力して申し込む

- 公共料金の支払いの延滞や債務整理の経験など信用情報に傷がついていない

- 借入希望額の金額に関わらず、所得証明書類(収入証明書)を提出する

- 書類の再提出を求められた際はできる限りスピーディーに対応する

毎月継続して安定した収入があり、申し込み内容や提出書類に不備がなければカードローンの審査は大丈夫です。

カードローンの金利の仕組みや利息の計算方法を解説!

カードローンでお金を借り入れるに当たり、金利や利息の仕組みについて知っておかないといけません。

ここでは、カードローンの金利の上限や利息の計算方法について詳しく解説していきます。

1:カードローンの金利と実質年率の違いとは?

| カードローンの金利と実質年率の意味! | |

|---|---|

| 金利とは? | お金を借り入れる時にカードローン会社に支払うレンタル料 |

| 実質年率とは? | 金利に加えて手数料などの諸費用を含めたもの |

金利はお金を借りる時にレンタル料として、カードローン会社にプラスして支払うお金を指します。

カードローン会社の公式サイトでは「実質年率」と表記されていますが、これは手数料を含めたものです。

しかし、多くのキャッシングサービスでは諸費用が無料ですので、「金利=実質年率」と考えてOK!

2:法律で決まっているカードローンの金利の上限!

| 借入金額 | 金利の上限(年利) |

|---|---|

| 10万円未満の借り入れ | 20.00% |

| 10万円以上~100万円未満の借り入れ | 18.00% |

| 100万円以上の借り入れ | 15.00% |

金銭貸借上の利息の最高利率を規制した利息制限法では、上記のようにカードローンの金利の上限が法律で定められています。

つまり、決められた金利を超えて貸し付けてくるカードローン会社やキャッシングサービスは違法です。

例えば、ソフト闇金では何と7日間周期で利息20%と法外な金利でお金を貸し付けてきます。

一般的なカードローン会社は年利が20%ですので、7日間周期で利息20%がいかに悪質なのかおわかり頂けるのではないでしょうか。

3:契約極度額で異なるカードローン会社の適用金利!

| アコムの契約極度額別の適用金利! | |

|---|---|

| 1万円~99万円 | 7.7%~18.0% |

| 100万円~300万円 | 7.7%~15.0% |

| 301万円~500万円 | 4.7%~7.7% |

| 501万円~800万円 | 3.0%~4.7% |

参考資料金利や利息について(アコム)

消費者金融系のカードローンのアコムを例に挙げてみると、上記のように契約極度額で適用金利が異なります。

契約極度額が増えれば増えるほど、低金利でお金を借り入れられる仕組みですね。

アコムの場合は適用金利の情報を公開していますが、他のカードローン会社は大雑把に「○○%~○○%」と記載されているだけで、大体いくらぐらいの利息がかかるのかはわかりません。

限度額が増額すると適用金利が下がりますので、「返済実績を積み重ねる」「年収をアップさせる」「収入証明書類を提出する」といった条件をクリアしてカードローンの増額申請をしましょう。

4:カードローンの利息の計算方法!

| 年利15.0%で100万円を借り入れた場合! | |

|---|---|

| 1週間後に返済した時の利息 | 100万円×0.15÷365×7日=2,876円 |

| 1ヵ月後に返済した時の利息 | 100万円×0.15÷365×30日=12,328円 |

| 6ヵ月後に返済した時の利息 | 100万円×0.15÷365×180日=73,972円 |

| 1年後に返済した時の利息 | 100万円×0.15÷365×365日=150,000円 |

カードローンの利息の計算方法は、「元金×利率÷365×借入日数」という式に当てはめて算出できます。

上記の表を見ればわかる通り、1週間後の返済と1年後の返済では利息に大きな違いが…。

カードローンの借り入れは借りた日数で日割り計算して利息が発生しますので、同じ金額を借りても早く返すほど負担が軽くなりますよ。

30社比較した結果のおすすめのカードローンランキングTOP5を紹介!

| カードローン | 審査難易度 | 金利(実質年率) | 融資限度額 | おすすめ度 |

|---|---|---|---|---|

| アイフル | | 3.0%~18.0% | 最大800万円 |  5.0 5.0 |

| プロミス | | 4.5%~17.8% | 最大500万円 |  4.5 4.5 |

| レイクALSA | | 4.5%~18.0% | 最大500万円 | 4.5 |

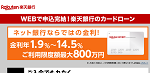

楽天銀行スーパーローン | | 1.9%~14.5% | 最大800万円 |  4.0 4.0 |

| みずほ銀行カードローン | – | 2.0%~14.0% | 10~800万円 |  3.5 3.5 |

カードローンのおすすめランキングTOP5は、「アイフル」「プロミス」「レイクALSA」「楽天銀行スーパーローン」「みずほ銀行カードローン」です。

アイフル・プロミス・レイクALSAは消費者金融系のカードローン、楽天銀行スーパーローンとみずほ銀行カードローンは銀行系のカードローンになります。

どのサービスも大手の会社から提供されていますので、安心感と安全性は抜群!

安定して継続した収入があれば、難なくカードローンの審査に通って借り入れができます。

「プロミスは金利が17.8%と低い」「レイクALSAは無利息期間が長い」と強みには大きな違いがありますので、自分に合うのかどうかで比較してカードローンを選びましょう。

関連記事:【30社比較!】カードローンおすすめランキングTOP10!

最もおすすめのカードローンはアイフル!

- 独立系大手消費者金融なので親会社に左右されない自由な経営

- 振込キャッシングは「申し込み」「契約」「借り入れ」が全て来店なし

- 最短30分審査&最短1時間融資とスピーディーに借り入れができる

- 他の消費者金融と比較してユーザーに親身な対応で安心感がある

- 初めての契約なら借入日から30日間は無利息サービスが適用

- 女性専用のカードローンも取り扱っている

カードローンの中でも最もおすすめのサービスは、消費者金融系のアイフルです。

アイフルは、大手消費者金融では唯一銀行の傘下に入っていない「独立系消費者金融」で、親会社の意向を受ける事のない自由な経営が特徴です。

そのため、ユーザーに親身に対応してくれると評判で「電話対応はピカイチ」です。初めての借入でも安心して借入を進めることができます。

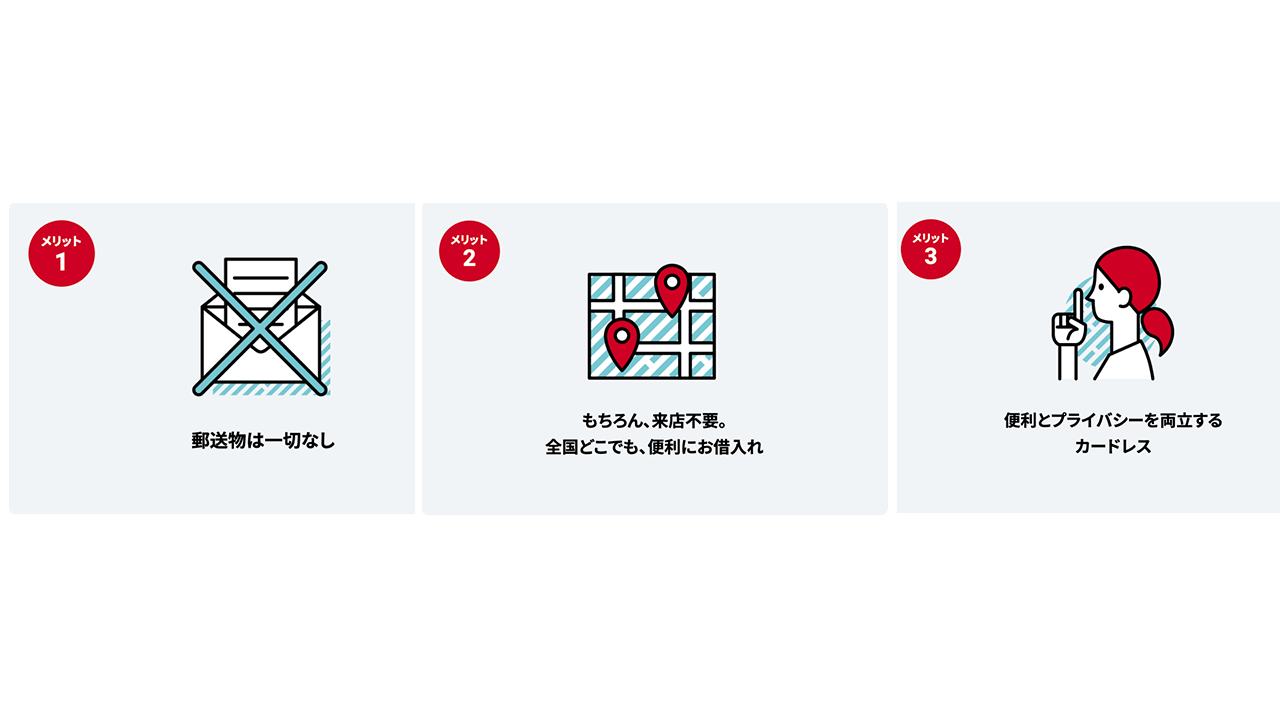

アイフルはユーザーに親身なサービスや30日間無利息サービスに加えて、申し込みから借り入れまで全てWeb完結で済ませられます。

オンライン上で申し込んでカードレス契約を選択すれば、「Webだけで完結」「カードレス」「アプリによる本人確認OK」と非常に便利です。

口コミでも、「審査が30分ほどで完了した」「電話での相談で親切な対応をしてくれた」とアイフルは高評価を得ていました。

カードローンとは?に関する20つのQ&A!

このページでは、カードローンの利用で気になるポイントをQ&A形式で解説していきます。

カードローンのリボ払いとは一体何ですか?

カードローンのリボルビング払い(リボ払い)は、一定の金額を返済していく方式を指します。

毎月の一定の元金に利息を追加した金額を返すのが元金定額、元金と利息を足した金額を返すのは元利定額です。

カードローンの自動融資とは何ですか?

カードローンの自動融資とは、引き落としの際に不足額を利用限度額の範囲内で自動的に融資する機能です。

公共料金の支払いなど、自動支払いの引き落とし不能を防ぐことができます。

カードローンは現金の引き出しができますか?

カードローンは借り入れ専用の融資サービスですので、キャッシュカードと同じ要領で現金の引き出しができます。

カードローンを使っていると住宅ローンに影響がありますか?

複数のカードローン会社と契約していても、住宅ローンの審査に落ちやすくなることはありません。

安定した収入があって返済に滞りがなければ、住宅ローンの審査で「返済能力がある」と判断されます。

カードローンの解約方法は面倒ですか?

多くのカードローン会社では、電話をかけるだけで解約の手続きができます。

カードローンの総量規制とは何ですか?

カードローンが適用される法律は貸金業法で、総量規制の対象になります。

総量規制とは、「本人の年収の3分の1以上を貸し付けてはならない」という内容です。

例えば、年収600万円の人がカードローンを利用する場合は、全ての業者を含めて200万円までしか借り入れられません。

カードローンは複数社利用しても大丈夫ですか?

借入額が年収の3分の1を超えていなければ、2社でも3社でも複数のカードローン会社を利用できます。

個人事業主や自営業者でもカードローンは利用できますか?

法人でなければ、個人事業主でもカードローンに申し込んで借り入れができます。

しかし、金利の低さを重視するのであれば、中小企業や個人事業主に向けたビジネスローンの利用がおすすめです。

下記の関連記事で、個人事業主におすすめのカードローンを紹介しています。こちらも参考にしてみてください!

https://money.biglobe.ne.jp/cardloan-kojinjigyounushi/

無職でもカードローンで借りられますか?

一般的にカードローンは安定して継続した収入があるかどうかが審査で重要視されます。

カードローンの限度額を増額するにはどうすれば良いですか?

「今のままでは足りないからもう少し借り入れたい」という方は、カードローン会社に問い合わせて増額申請をしましょう。

インターネットや電話など、お好きな方法でカードローンの増額申請ができます。

ブラックリストに載っていてもカードローンで借り入れられますか?

中小の消費者金融や街金は、ブラックでも審査に通ることがあります。

カードローンの利用で過払い金は発生しますか?

2010年6月18日の貸金業法改正よりも前にカードローンで借り入れていた方は、過払い金が発生している可能性があります。

カードローンの返済にコツはありますか?

借入額を増やさないためにも、「必要最低限のお金だけを借り入れる」「通常の返済に加えて繰り上げ返済を活用する」といった方法が効果的です。

収入証明不要のカードローンはありますか?

消費者金融系のカードローンは収入証明書が不要で、身分証明書や本人確認書類さえあれば申し込みできます。

カードローンの返済期間はどのくらいですか?

完済の返済期限はカードローンには存在しないため、返済期間はある程度自分でコントロールできます。

電話連絡なしのカードローンはありますか?

消費者金融系でも銀行系でも、カードローン会社は返済能力の有無や信用情報の審査が目的で申込者の勤務先に電話連絡をします。

カードローンやクレジットカードを申し込むに当たり、基本的に在籍確認は避けられません。

どうしても電話連絡を避けたい方は、在籍確認として認められる会社発行の健康保険証や社員証、給与明細書や源泉徴収票を提出する必要があります。

また、こちらの記事で職場に電話での在籍確認なしのカードローンについて紹介してます。こちらも参考に字てみてください!

https://money.biglobe.ne.jp/cardloan-zaisekikakuninnashi/

カードローンにお得なキャンペーンはありますか?

キャンペーンの内容や特典でカードローン会社を選ぶのは選択肢の一つです。

サービスによって「無利息期間」「金利優遇」など様々なキャンペーンが催されているので契約前にチェックしましょう!

カードローンの借金で自己破産はできますか?

自己破産は裁判所で全ての債務を免除してもらう法的な手続きで、借り手にとっては大きなメリットを受けられる制度です。

カードローンの借金でも自己破産できますが、素人が自分で行える手続きではありませんので、法律事務所に相談してみましょう。

カードローンの返済を延滞するとどうなりますか?

カードローンは月末や毎月20日など、1ヵ月に1回のペースで返済期日が決められています。

千葉銀行のカードローンはどうですか?

千葉銀行カードローンは、「簡単10秒で診断できる」「金利が14.8%と低い」「来店不要でWeb完結」「月々の返済は2,000円から」といった魅力があります。

まとめ

- カードローンはクレジットカードのキャッシングとは違ってお金を借り入れるのが目的

- 「使い道が自由」「入会金や年会費が不要」「審査のスピードが速い」「何度でも借り入れや返済OK」「月々の返済額が少ない」といったメリットあり!

- 「金利が高い」「返済期間が長くなると支払い総額が増える」「借り入れがクセになりやすい」といったデメリットあり…

- カードローンの申し込みの流れは一般的にインターネットでOK!

- カードローンの審査に通るには安定した収入や申し込み内容の一致が必須!

- 30社を比較しておすすめのカードローンは消費者金融系のアイフル!

「20歳以上」「安定した収入がある」など、貸付条件を満たしていればカードローンの審査に通ります。

カードローンは使い道に制限がなかったり審査のスピードが速かったりと、自由にお金を借り入れられるのがメリット!

借り入れがクセになりやすいといったデメリットはありますが、計画的に利用していれば危険性はありませんよ。

数多くのカードローン会社の中でもアイフルは借りやすさや30日間無利息サービスで高評価を得ていますので、現金が足りなくて悩んでいる方は申し込んでみてください。

※Web以外の無人店舗やお電話で申込むと、お借入額全額30日間無利息またはお借入額5万円まで180日間無利息のどちらかになります。

※60日間無利息(Webでのお申込み限定)、180日間無利息それぞれ契約額1~200万円まで。

※30日間無利息、60日間無利息(Webでのお申込み限定)、180日間無利息それぞれの併用はできません。

※初回契約翌日から無利息

※無利息開始日はご契約日の翌日からとなります。

※無利息期間経過後は通常金利適用。

貸付条件

ご融資額 :1万円~500万円

貸付利率(実質年率): 4.5%~18.0%

※貸付利率はご契約額およびご利用残高に応じて異なります。

ご利用対象 :満20歳~70歳(国内居住の方、日本の永住権を取得されている方)

遅延損害金(年率): 20.0%

ご返済方式 :残高スライドリボルビング方式/元利定額リボルビング方式

ご返済期間・回数: 最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、返済期間・回数はお借入れ及び返済計画に応じて変動します。

必要書類 :運転免許証等

※収入証明(契約額に応じて、レイクALSAが必要とする場合)

担保・保証人: 不要

商号・名称:(新生フィナンシャル株式会社)

貸金業者の登録番号:(関東財務局長(10) 第01024号)