【BIGLOBEマネー情報局 サービス終了のお知らせ】

2022年3月24日をもちまして、「BIGLOBEマネー情報局」は終了させていただきます。これまでご利用いただきありがとうございました。今後ともBIGLOBEのサービスをご愛顧くださいますようお願いいたします。

お金を借りる12の方法から信頼できる借入先5つを解説!

「今すぐにお金を借りたい!」と思っても、どうやって借りるべきなのか?どこから借りるべきなのか?悩んでしまうと思います。

一口にお金を借りると言っても、消費者金融や銀行、クレジットカードのキャッシングなど様々な選択肢がありますよね。

そこでこのページでは、お金を借りる方法や選び方のポイントを詳しく解説していきます。

即日融資にも対応したおすすめの借り入れ先を紹介していますので、「急な出費があってピンチ…」「今月は生活費が持たない…」という方は参考にしてみてください。

- 一人ひとりに親身で丁寧な対応に定評あり!

- 契約日から30日間の無利息機関あり!

- 最短即日審査・即日融資で今すぐ借りれる!

- 大手消費者金融で法律に沿った安心・安全な借入ができる!

- 女性専用のキャッシングサービスの取り扱いあり!

お金を借りる方法で悩んでいるようでしたら、消費者金融の「アイフル」がおすすめです。

アイフルは親身な対応に定評のあるサービスで、一人ひとりに対して親身になって丁寧に対応してくれる消費者金融です。

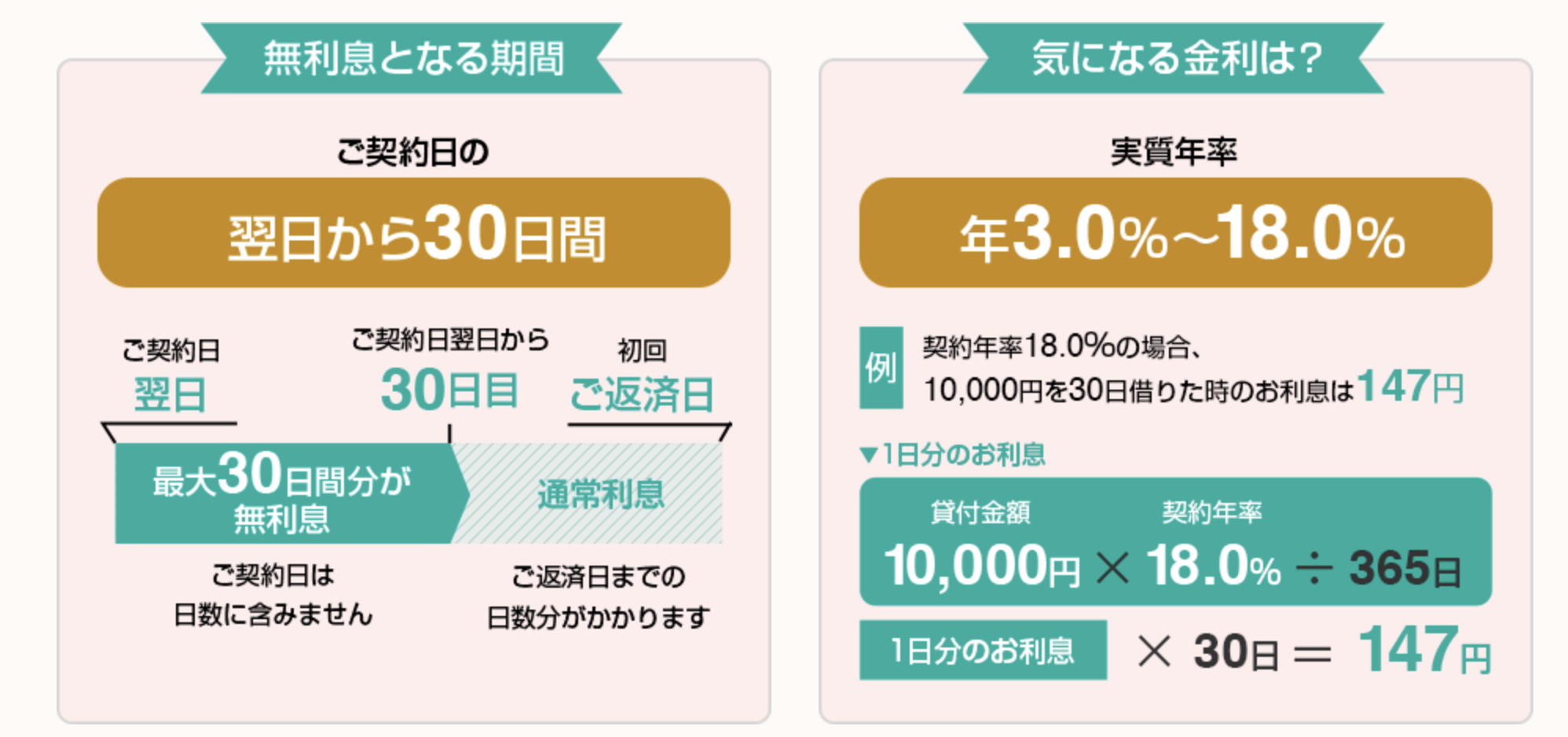

また、初めての利用なら30日間の無利息期間があるので契約から30日以内に返済を済ませれば利息0で借入をすることができます。

最短即日審査・即日融資にも対応しているので、今日今すぐお金が必要な場合でも大丈夫です。

お金を借りる方法で悩んでいるなら、大手消費者金融で法律に沿った安心・安全な融資が受けられる「アイフル」を利用してみてください!

\最短即日審査・即日融資可能/アイフルで今すぐ安全にお金を借りる!

この記事の監修者

世界25ヶ国で認められる(2020年8月時点)プロフェッショナルFPの証となる資格”CFP®資格”保持。

日本FP協会道央支部幹事を務める。金融知識が豊富で、様々な大手金融メディアにCFPの視点からアドバイスを提供している。

東京都出身。立教大学法学部卒業。

「消費者金融」「銀行」「クレジットカード」などお金を借りる12の方法を4つの項目で比較!

| お金の借り入れ先 | 難易度 | 金利 | 即日融資 | 担保・保証人 | おすすめ度 |

|---|---|---|---|---|---|

| 消費者金融 |  | 年3.0%~18.0% | | 必要なし |  5.0 5.0 |

| 銀行 |  | 年2.125%~ |  | 融資の種類によっては必要 |  4.0 4.0 |

| クレジットカード | | 年15%~年18% | | 必要なし | 4.0 |

| ビジネスローン |  | 年6%~年18% | | 必要なし |  3.0 3.0 |

| 郵便局(ゆうちょ) | | 年7.0%~年14.9% | | 必要 |  2.0 2.0 |

| 市役所 | | 年1.5%~ | | 原則不要 | 3.0 |

| ハローワーク | | 年2.5%~ | | 原則不要 | 2.0 |

| 不動産担保 | | 年0.9%~年9% | | 不動産が必要 | 2.0 |

| 公的融資制度(国) | | 年0.30%~年1.11% | | 原則不要 | 2.0 |

| 年金担保貸付制度 | | 年2.1%~年2.8% | | 年金を受ける権利 | 2.0 |

| クラウドファンディング | | 借金ではない | | 必要なし | 2.0 |

| 質屋 | | 月利で1.25%~8% | | 品物 | 3.0 |

上記では、お金の借り入れ先別で「難易度」「金利」「即日融資」「担保・保証人」を比較しました。

「お金を借りるなら消費者金融でしょ?」とイメージしている方はいませんか?

しかし、銀行からの融資やクレジットカードのキャッシング、市役所や国からの公的融資制度などお金を借りる方法は多種多様ですね。

お金を借りる借り入れ先を選ぶ時に考えるべき3つのポイントを解説!

お金を借りる借り入れ先を選ぶに当たり、上記の3つのポイントをきちんと押さえておくべきですね。

いくら金利が低い借り入れ先でも、自分の信用度が足りなければお金を借りることはできません。

1:自分の信用度に合わせた借り入れ先を選ぶ!

お金を借りるに当たり、自分の信用度に合わせて借り入れ先を選ばないといけません。

ここで言う信用度とは、勤め先や年収、不動産の担保などです。

消費者金融やクレジットカードは金利が高めに設定されている代わりに、信用度が低い人でも借り入れできます。

もちろん、ブラックリストに載っている人はお金を借りられませんが…。

一方で銀行からの融資は、「十分な年収がある」など信用度が高くないと審査に通らないのです。

基本的にどの借り入れ先でも、「審査を受ける」⇒「審査に通る」⇒「お金を借りる」という流れになりますよ。

2:自分の目的に合わせた借り入れ先を選ぶ!

- 入院や冠婚葬祭、会社の歓送迎会で急にお金が必要になった

- 買い物をしたいけどクレジットカードのリボ払いや分割払いは避けたい

- 住宅や自動車など大きな買い物を考えている

- スキルアップのために資格の学校に通いたい

- 子供の教育資金を自己資金でまかなうことができない

- 新しい事業をスタートするために融資を受けたい

お金を借りると一口に言っても、上記のように人によって目的には違いがあります。

例えば、急にお金が必要になってすぐに借りたいなら即日融資を受けられる消費者金融のカードローン、子供の教育資金を借りたいなら金融機関や国の教育ローンがおすすめ!

つまり、自分の目的に合わせてベストな借り入れ先からお金を借りないといけません。

個人でお金を借りたいのにも関わらず、法人や個人事業主専用のビジネスローンを選ぶ意味はないですよね。(そもそも申し込みできませんが…)

3:上記を踏まえた上でなるべく金利が低い借り入れ先を選ぶ!

| 借入額30万円で30日間に渡って借り入れた時の利息 | |

|---|---|

| 金利5% | 1ヵ月間で1,233円 |

| 金利10% | 1ヵ月間で2,466円 |

| 金利15% | 1ヵ月間で3,699円 |

| 金利18% | 1ヵ月間で4,438円 |

お金を借りるに当たり、金利や利息の計算方法について知っておかないといけません。

上記の表を見ればわかる通り、金利が高い借り入れ先ほど1ヵ月間で支払う利息が増えます。

つまり、「自分の信用度に合わせて選ぶ」「自分の目的に合わせて選ぶ」という点を踏まえた上で、なるべく金利が低い借り入れ先を選びましょう。

お金を借りた後は当然のように返す必要がありますので、借り入れ先を選ぶ前に金利を確かめておくべきですよ。

また、低利息でお金を借りたいなら金利が低い借り入れ先を選ぶだけではなく、次の3つの点を押さえておきましょう。

- 借り入れ期間をできる限り短くする(1日でも早く返済する)

- ATMからの引き出しや銀行振込の返済手数料に注意する

- 複数の借り入れ先の借金を一つにまとめる(おまとめローン)

事前に金利や利息を把握し、無理なく返済できる金額のお金を借りるようにしてください。

「主婦の生活費」「即日(急ぎ)」など6つの目的別におすすめのお金を借りる借り入れ先を紹介!

| お金を借りる目的 | おすすめの借り入れ先 |

|---|---|

| 1:急ぎの用で即日で借りたい | 消費者金融 |

| 2:なるべく金利を抑えてお金を借りたい | 銀行カードローン |

| 3:主婦が生活費の足しにしたい | 銀行カードローン |

| 4:無職(ニート)がお金を借りたい | 担保ありのローン |

| 5:自営業で事業費を借りたい | ノンバンク系のビジネスローン |

| 6:未成年(18歳・19歳)が遊ぶお金を借りたい | 学生ローン |

このページでは、主婦の生活費や即日(急ぎ)、自営業の事業費など5つの目的別でお金を借りるおすすめの借り入れ先についてまとめました。

お金を借りるには金利の低さよりも前に、個人の目的で借り入れ先を比較しないといけません。

1:急ぎの用で即日でお金を借りたいなら「消費者金融」がおすすめ!

- 特別な条件をクリアしなくても即日融資に対応している

- 銀行や信販会社と比較すると審査結果が早い

- インターネット契約で来店不要でお金を借りられる

急な出費があってヤバい…」「明日までにお金が必要…」と急いでいる方には、消費者金融でお金を借りる方法がおすすめ!

消費者金融とは、個人への金銭の貸付けを行っている貸金業者を指します。

消費者金融は審査結果が早く、即日融資に対応していますので、急ぎでお金を借りたい人にピッタリです。

ちなみに、人気の消費者金融20社を比較した結果最もおすすめの消費者金融は「アイフル」です。消費者金融でお金を借りるなら、「アイフル」を活用してみてください。

\最短即日審査・即日融資可能/アイフルで今すぐ安全にお金を借りる!

| 借り入れ先 | 消費者金融 | 銀行カードローン |

|---|---|---|

| 対象の法律 | 貸金業者に適用される貸金業法 | 銀行に適用される銀行法 |

| 融資までの時間 | 審査は最短30分で即日融資OK | 審査完了まで最短翌営業日 |

| 上限金利 | 年18.0% | 年14.5% |

| 保証会社の有無 | 特に無し(貸倒れのリスクを自社で請け負う) | 保証業務を行う保証会社がバックにつく |

| 急ぎの人へのおすすめ度 | 5.0 | 2.0 |

銀行カードローンは金利が低い代わりに、審査で警察庁データベースへの照会フローを挟むため、即日で借り入れることはできません。

消費者金融は上限金利が銀行カードローンよりも高くなっていますが、業者によっては審査が最短で30分間で完了しますので、即日でお金を借りられますよ。

申し込み当日の融資は、消費者金融だけの専売特許と言えるでしょう。

2:なるべく金利を抑えてお金を借りたいなら「銀行カードローン」がおすすめ!

| 銀行カードローン | 消費者金融 | クレカのキャッシング枠 | |

|---|---|---|---|

| 上限金利の相場 | 年13.0%~年15.0% | 年18.0% | 年18.0% |

なるべく金利を抑えてお金を借りたいなら「銀行カードローン」でお金を借りることをおすすめします。

上記に、銀行カードローン・消費者金融・クレカのキャッシング枠での金利の相場を比較してみました。消費者金融やクレカと比べると銀行カードローンの金利が低いのが分かります。

銀行カードローンは、申し込みの手続が煩雑だったり借り入れ・返済時の利便性が劣る分「消費者金融」「クレカのキャッシング枠」と比べると金利が低く設定されています。

そのため、お金を借りる先を金利で選ぶのであれば「銀行カードローン」を選べば間違いありません!

3:専業主婦が生活費の足しにお金を借りるなら「銀行カードローン」がおすすめ!

- 配偶者収入(夫の収入)があれば専業主婦でも安定した収入があると判断してもらえる

- 配偶者の同意を得なくても申し込んで融資を受けられる

- 少額の借り入れであれば申し込む際に収入証明書が不要

- 消費者金融からお金を借りるよりもイメージが良い

- 比較的多くの銀行カードローンが専業主婦の申し込みも受け付けている(※2)

「お金がなくて生活が苦しい…」「生活費が足りないかも…」と悩んでいる専業主婦は、銀行カードローンでお金を借りましょう。

銀行カードローンとは、無担保・無保証人で借り入れや返済ができる銀行が提供する個人向け融資です。

「専業主婦は収入がないからお金を借りるのは難しいのでは?」とイメージしている方は多いものの、上記の5つの理由で銀行カードローンがおすすめです!

消費者金融とは違って即日融資は難しいのですが、申し込みから審査完了までのスピードは比較的早いため、銀行カードローンは早くお金を借りて生活費の足しにしたい専業主婦にも合っているわけです。

Twitterの口コミや評判を見てみると、「専業主婦でも銀行カードローンで借りられた!」との意見がたくさんありました。

【みずほ銀行カードローン 口コミ】

希望額100万円に対して、限度額が80万円と少し届きませんでしたが、主婦の私には十分すぎる枠だと思います。これから、子どもが大きくなり、教育費や引っ越しなど、何かと活用できるので安心です!

— 即日キャッシング (@sokujitucashing) May 20, 2020

楽天ローンは専業主婦の利用にお勧め: 専業主婦は収入を得ていないので、消費者金融のキャッシングを利用することが出来ません。しかし銀行カードローンなら専業主婦でも利用可能になっている場合もあります。 全ての銀行カードローン… https://t.co/RQBsPMfCj0

— Nicky Smart (@Nicky_Smaart) April 17, 2016

普段から利用する銀行から借り入れる形になりますので、「抵抗を感じない」「安心できる」という専業主婦も多いのではないでしょうか。

しかし、消費者金融と比較して銀行カードローンは審査が厳しいため、専業主婦が通るには次のポイントを押さえておくべきです。

- 収入がない専業主婦でも融資対象になっているかどうかで銀行カードローンを比較する

- 他社からの借入額を考慮し、総額が上限に達していないことを確認してから申し込む

- 配偶者(夫)の仕事が安定していて継続した収入がある

専業主婦が融資対象になっている銀行カードローンであれば、「申し込んでも審査に通らない…」なんてことはありません。

4:無職(ニート)でお金を借りたいなら「担保ありのローン」がおすすめ!

| 無職(ニート)が利用できる担保ありのローンとは? | |

|---|---|

| 生命保険を担保にお金を借りる | 生命保険の積立金を担保に借り入れOK |

| 定期預金を担保にお金を借りる | 絶対に崩したくない定期預金を担保に借り入れOK |

| 不動産を担保にお金を借りる | マイホームや土地を担保に借り入れOK |

無職やニートの人でも、上記のように「生命保険」「定期預金」「不動産」を担保にしてお金を借りることができます。

「仕事も収入もないけど、どうしてもお金が必要になった…」と悩んでいる無職の人は、担保ありのローンを利用しましょう。

消費者金融や銀行カードローンは、保証人や担保が不要な無担保ローンと呼ばれています。

審査に通ればすぐにお金を借りられるので消費者金融のカードローンは便利ですが、安定した収入がある方にしか貸し付けていません。

「無職でもお金を借りられます」と謳う貸金業者は、金融庁に登録していない闇金業者の可能性あり…。

以下では、闇金業者からお金を借りるデメリットやリスクをいくつか挙げてみました。

- 利息制限法を無視した違法金利での貸し付けを行っている

- 過度な取り立てで仕事や私生活に支障が出る恐れがある

- 家族や友人に返済を肩代わりするように要求してくる

今までに闇金による被害を受けている方はたくさんいますので、「無職でもお金を借りられるじゃん!」と甘い話に乗ってはいけません。

闇金だけではなく、こんな感じでお金に困っている人に手を差し伸べる業者の誘いにも注意すべきです。

お金にお困りの方!

・消費者金融の借入したいけど無職

・在籍確認がやだ

・収入証明がない

・もう借りられない先払いや手数料 身バレありません?♀️

会社、収入証明こちらで用意します♪学生 主婦 夜職 の方もOKです☺️

家族にバレる心配もなし♪気軽に問い合わせください☺️#お金貸して下さい

— haru (@hrmpg2525) May 17, 2020

一方で担保ありのローンであれば正規の貸金業者から提供されているため、安心して借り入れができます。

5:自営業で事業費を借りたいなら「ノンバンク系のビジネスローン」がおすすめ!

- 事業に関連した用途であれば、借りた資金を自由に使うことができる

- 銀行や公的機関からお金を借りるよりも融資までのスピードが早い

- 銀行融資と比べると事業を始めたばかりの個人事業主でも審査に通過しやすい

- 総量規制の対象外で、年収の3分の1を超える金額でも借りられる

- 担保や保証人が不要で、利用限度額の範囲内であれば何度も借り入れや返済ができる

ビジネスローンとは、「個人事業主」「自営業者」「中小企業」を対象にしたローンです。

求められる条件は業者によって違いがあるものの、ノンバンク系のビジネスローンには上記の5つのメリットあり!

事業の運転資金やつなぎ資金など、事業費を借りたい人をサポートしてくれますよ。

| ビジネスローンの種類 | ノンバンク系のビジネスローン | 銀行のビジネスローン |

|---|---|---|

| 取り扱い業者 | ノンバンク | 金融機関(銀行) |

| 金利 | 比較的高い | 比較的低い |

| 融資の限度額 | 小さい | 大きい |

| 融資までのスピード | 早い | 遅い |

| 返済方式 | リボルビング方式 | 元利均等返済 |

| 審査の難易度 | 比較的低い | 比較的高い |

| おすすめ度 | 5.0 | 3.0 |

「審査が緩くてすぐに事業費を借りたい!」と考えている個人事業主や中小企業には、ノンバンク系のビジネスローンが適しています。

ノンバンク系のビジネスローンは最短で申し込み当日、どれだけ遅くても1週間以内には現金を確保できるのです。

6:未成年(18歳・19歳)が遊ぶお金を借りたいなら「学生ローン」がおすすめ!

- 学生ローンの種類によっては18歳以上から申し込みできる

- 学生向けのローンなので審査はそこまで厳しくない

- Webや実店舗でスピーディーに手続きできる(即日融資OK)

- アルバイト先や親に知られることなくお金を借りられる(20歳以上の学生のみ)

18歳や19歳の未成年者でもお金を借りる方法はあります。

「バイト代だけでは遊ぶお金が足りない」「生活費を何とかしてまかないたい」と考えている未成年者は、学生ローンを利用しましょう。

学生ローンとは大学生や専門学生を対象にしたローンで、中小の会社が取り扱っていますね。

学生は一般的な消費者金融や銀行から借り入れるのは難しいのですが、学生ローンは比較的審査が緩くてスピーディーにお金を借りられるのがメリットです。

親の同意があれば、18歳や19歳の未成年者でも学生ローンの利用OK!

- 銀行カードローンと比べてみると、実質金利が15.0%~18.0%と高い

- 学生ローンの店舗数自体が限られている(東京都内の高田馬場に集中している)

- 融資を受けられる金額は最大でも50万円と少ない

- 学生ローンと謳う業者が実は闇金だったというリスクがある

学生ローンは大学生でも気軽にお金を借りられますが、「返済に困って金利だけが増えていく…」といった事態になるケースは少なくありません。

貯蓄や奨学金で賄えない部分は、学生ローンを組んで資金調達。

学生になり返済能力がないと見なされるため、両親に契約してもらう必要がある。その点については早めから両親と相談し、卒業後の返済の約束などしっかり合意しておくことも大事。

— Kanamama??ハーバードビジネススクール (@KanamamaH) May 16, 2020

学生ローンも借金をしていることには変わりありませんので、しっかりと返済計画を立ててください。

消費者金融でお金を借りるなら1ヵ月無利息のアイフルがおすすめ!

| サービス名 | 審査難易度 | 融資額 | 金利 | おすすめ度 |

|---|---|---|---|---|

アイフル | | 最大800万円 | 3.0%~18.0% | 5.0 |

アコム | | 最大800万円 | 3.0%~18.0% | 5.0 |

プロミス | | 最大500万円 | 4.5%~17.8% | 4.0 |

レイクALSA | | 最大500万円 | 4.5%~18.0% | 4.0 |

SMBCモビット | | 最大800万円 | 3.0%~18.0% | 3.0 |

消費者金融を利用してお金を借りるのであれば、1ヵ月間無利息サービスを行うアイフルがおすすめ!

アイフルは大手消費者金融の中でも、銀行の傘下に入っていない独立系消費者金融であることが特徴のサービスです。

そのため、アイフルは他社と比較して電話対応がピカイチに良いですしユーザーに対して親身にサービスを提供してくれます。

また、申し込みや契約が初めての人に限り、契約が成立してから30日間までは金利0円で借り入れができます。

下記の図を見ればおわかり頂ける通り、借り入れの金額に関わらず30日以内に返済すれば金利は0円です。

アイフルは最短即日融資に対応していますし職場への電話連絡での在籍確認が不要な消費者金融です。

また、カードレス契約でWeb完結で契約すれば自宅に一切郵便物が届かず家族にバレる心配もありません。

「急な出費が必要になった…」という方は是非一度アイフルに申し込んでみてください。

クレジットカードでお金を借りるなら三菱東京UFJ-VISAカードがおすすめ!

| サービス名 | 審査難易度 | 融資額 | 金利 | おすすめ度 |

|---|---|---|---|---|

三菱東京UFJ-VISAカード | | 最大100万円 | 14.5% | 5.0 |

三井住友VISAカード | | 最大50万円 | 18.0% | 4.0 |

楽天カード | | 最大50万円 | 18.0% | 4.0 |

イオンカード | | 最大300万円 | 7.8%~18.0% | 3.0 |

エポスカード | | 最大50万円 | 18.0% | 3.0 |

手元にお金がない時、クレジットカードのキャッシング機能を使えばATMから簡単に引き出して借りることができます。

キャッシング機能付きの代表的なクレジットカードは上記の5つのサービスで、中でも三菱東京UFJ-VISAカードがおすすめです。

以下では、他のクレジットカードとは違う三菱東京UFJ-VISAカードのおすすめポイントをいくつか挙げてみました。

- 三大メガバンクの三菱東京UFJのカードを利用する安心感がある

- キャッシングの利率が14.5%と低めに設定されている

- ポイントプログラムが充実していてお得にクレジットカードを使える

提携金融機関のATMや提携会社のキャッシュディスペンサーを使えば、キャッシングで余計な手数料は発生しません。

既に1枚のクレジットカードをお持ちの方であれば、他の消費者金融や銀行カードローンに申し込まなくてもお金を借りられますよ。

カードを作った時の審査に通っていれば、キャッシング時の新たな審査は不要です。

銀行でお金を借りるなら三井住友銀行 カードローンがおすすめ!

| サービス名 | 審査難易度(※1) | 融資額 | 金利 | おすすめ度 |

|---|---|---|---|---|

三井住友銀行 カードローン | | 10万円~800万円 | 年1.5%~年14.5% | 5.0 |

楽天銀行スーパーローン | | 10万円~800万円 | 1.9%~14.5% | 5.0 |

みずほ銀行カードローン | | 10万円~800万円 | 2.0%~14.0% | 4.0 |

イオン銀行カードローン | | 10万円~800万円 | 3.8%~13.8% | 4.0 |

住信SBIネット銀行カードローン | | 10万円~30万円 | 8.99%~14.79% | 3.0 |

銀行カードローンは、銀行ならではの金利が魅力的なポイント!

「消費者金融からお金を借りるのはちょっと怖いな~」と考えている方には、三井住友銀行 カードローンをおすすめです。

銀行カードローンは銀行法が適用されていますので、どの業者も消費者金融と比べると上限金利が低く押さえられています。

ここでは三井住友銀行 カードローンのメリットについて解説していきます。

残念ながら三井住友銀行 カードローンは即日融資に対応していませんが、融資スピードは最短翌営業日(※3)です。

そもそも、「わざわざ銀行カードローンに申し込まなくてもクレジットカードのキャッシングで良いのでは?」とイメージしている方は少なくありません。

しかし、銀行カードローンとクレジットカードのキャッシングには次の違いがあります。

| お金を借りる方法 | 銀行カードローン | クレジットカード |

|---|---|---|

| 年会費 | 無料 | サービスによっては年会費が必要 |

| 申し込み条件 | 「満20歳以上満69歳以下の方」「毎月安定した収入がある」 | 「18歳以上の方」「本人または配偶者に安定継続収入がある」 |

| ショッピング枠 | 利用できない | 利用できる |

| 金利 | 上限金利が低めに設定されている | 高く設定されている |

| 融資限度額 | 10万~800万円とゆとりがある | 最大300万円と限度額が低い |

| 付帯サービス | 特になし | ETCカードや家族カード |

満20歳以上満69歳以下で金利の低さや限度額の多さを重視している方は、銀行カードローンを利用しましょう。

三井住友銀行 カードローンは返済に関する相談を受け付けている窓口がありますので、初めての方も気軽に申し込んでみてください。

ビジネスローンでお金を借りるならビジネクストがおすすめ!

| サービス名 | 審査難易度 | 融資額 | 金利 | おすすめ度 |

|---|---|---|---|---|

ビジネクスト | | 最大1,000万円 | 3.1%~18.0% | 5.0 |

ビジネスパートナー | | 最大500万円 | 9.98%~18.0% | 4.0 |

プロミス自営者カードローン | | 最大300万円 | 6.3%~17.8% | 4.0 |

三鷹産業ビジネスローン | | 最大1,000万円 | 6.0%~18.0% | 3.0 |

MRF(エムアールエフ) | | 100万円~3億円 | 4.0%~9.9% | 3.0 |

事業費を借りたいと考えている個人事業主や自営業者は、ビジネスローンを利用しましょう。

ビジネスローンは個人でお金を借りる方法とは違い、事業資金の借り入れに使われるローンを指しています。

ビジネスローンの中でも上記の5つのサービスが代表的ですが、中でもビジネクスト株式会社が提供しているビジネクストがおすすめです。

なぜ事業費を借りるに当たってビジネクストが良いのか、メリットについて簡単に見ていきましょう。

- 「運転資金」「設備資金」「仕入れ資金」「納税資金」など、事業の用途であれば何にでも利用できる

- 原則的に無担保・無保証で繰り返し借り入れや返済ができる

- 申し込みから契約まで来店不要でWeb上で手続きが完了する

- 必要書類の提出から融資を受けられるまでの日数は3営業日とスピードが早い

- 希望借入額や返済回数の入力で返済額をシミュレーションできるサービスあり

個人事業主や法人であれば、ビジネクストの審査を受けて申し込みができます。

ビジネクストの審査基準は公開されていませんが、次の点を押さえておけばOK!

- 大手銀行やネット銀行ではなく、消費者金融系のビジネスローンに申し込む

- 最初は借入希望額を少額に設定する(後から変更できる)

- 十分な資産や返済能力を持つ連帯保証人を設定する

- 限度額を上げたい時は不動産などの担保を提供する

市役所(区役所)でお金を借りる方法や対象者を解説!

- 社会福祉協議会の窓口で生活福祉資金貸付制度の相談や申し込みを行う

- 「申込書」「住民票」「収入を証明する書類」などの必要書類を提出する

- 市区町村社会福祉協議会で借り入れの審査が行われる

- 問題なければ貸付決定通知書が送付される(審査に通らないと不承認通知書が送付される)

- 借用書と印鑑証明書を提出し、貸付金が交付される

お金を借りると聞くと消費者金融や銀行をイメージする方が多いのですが、実は市役所(区役所)の生活福祉資金貸付制度を利用できます。

生活福祉資金貸付制度は役所の窓口で借り入れができる制度で、お金を借りる流れは上記の5ステップですね。

市役所や区役所に設置されている市区町村社会福祉協議会を相談窓口として、厚生労働省が管轄している都道府県社会福祉協議会から貸付金が交付されます。

生活福祉資金貸付制度の金利は1.5%~3.0%と非常に低く、連帯保証人を設定すれば無利息で借りることも可能です。

ただし、市役所(区役所)の生活福祉資金貸付制度は誰でも利用できるわけではありません。

以下では、市役所(区役所)の生活福祉資金貸付制度の対象者をまとめてみました。

| 市役所(区役所)の生活福祉資金貸付制度の対象者 | |

|---|---|

| 低所得世帯 | 市町村民税非課税世帯程度の収入で金融業者から借り入れできない |

| 障害者世帯 | 身体障害者手帳や精神障害者保健福祉手帳の交付を受けた人がいる世帯 |

| 高齢者世帯 | 65歳以上の高齢者がいる世帯 |

個人単位での貸し付けではなく、上記の条件と合致する世帯が対象です。

また、生活福祉資金貸付制度は、生活支援費や住居入居費などの「総合支援資金」、福祉費や緊急小口資金などの「福祉資金」、教育支援費や就学支度費などの「緊急小口資金」とたくさんの種類があります。

郵便局(ゆうちょ銀行)でお金を借りる方法を解説!

| 郵便局のローン | 貯金担保自動貸付け | 国債等担保自動貸付け | 財産形成貯金担保貸付け |

|---|---|---|---|

| 貸し付けの限度額 | 1冊の総合口座通帳で最大300万円 | 国債の80%で1人200万円まで | 預入金額の約90%で最大300万円 |

| 貸付期間 | 貸付日から2年間 | 貸付日から1年間 | 貸付日から2年間 |

| 金利 | 約定金利+0.25%~0.5% | 約定利率+1.70% | 約定利率+0.25% |

| 返済方法 | 通常貯金に預け入れ | 通常貯金に預け入れ | ゆうちょ銀行の窓口に返済 |

私たちの馴染みの深い郵便局でお金を借りることができたらとても便利ですよね。

実は郵便局(ゆうちょ銀行)では、上記の3つの方法でお金を借りることができます。

「貯金担保自動貸付けは郵便局に預けている定期貯金」、「国債等担保自動貸付けは郵便局やゆうちょ銀行で購入した国債」、「財産形成貯金担保貸付けは財形定額貯金や財形年金定額貯金」を担保にしてお金を借りる仕組み!

ただし、国債等担保自動貸付けと財産形成貯金担保貸付けは2020年の現在で新規申し込みが終了していますので、郵便局(ゆうちょ銀行)でお金を借りたい方は貯金担保自動貸付けを利用する形になります。

参考資料ゆうちょ銀行のローン・貸付け

- 既に預け入れている定期貯金が担保なので新たな申し込みが不要

- 貯金口座を持っている人であれば審査は要らない

- 担保定額貯金は約定金利+0.25%、担保定期貯金は約定金利+0.5%と金利が圧倒的に低い

例えば、郵便局(ゆうちょ銀行)の定期預金に10万円の預け入れがある方は、最大で9万円まで借り入れができます。

通常貯金の残高よりも多くの金額を引き出すと、総合口座通帳の残高欄がマイナスで表示されますので、貸付日から2年間までに返済すればOKです。

更に、ゆうちょ銀行のATMまたは貯金窓口で手続きができますので、お金を借りる方法は決して難しくありません。

ハローワークでお金を借りる(給付)方法を解説!

| ハローワークでお金を借りる(給付)4つの方法! | |

|---|---|

| 職業訓練受講給付金 | ハローワークの訓練期間中に生活支援のお金の給付を受けられる |

| 求職者支援資金融資 | 職業訓練受講給付金の受給で足りないお金の融資を受けられる |

| 住居確保給付金 | 家賃を支払えない時に地方自治体から給付を受けられる |

| 臨時特例つなぎ資金 | 各都道府県の社会福祉協議会が給付金の支給までの期間を支援してくれる |

ハローワーク(公共職業安定所)の主な役割は求職活動の斡旋ですが、上記の4つを中心にお金を借りることもできます。

職業訓練受講給付金や住居確保給付金は融資ではなく給付ですので、支援されたお金を返済する必要はありません。

つまり、ハローワークでは仕事を探しながら給付金をもらって生活を立て直すことができますよ。

ハローワークでお金を借りる(給付)代表的な方法は職業訓練受講給付金で、申請や手続きの流れを見ていきましょう。

- 求職をしている最寄りのハローワークで求職者支援制度に関する説明を受ける

- 自分に合う訓練コースを選択し、受講申込書などの必要書類を受け取る

- 職業訓練受講給付金の事前審査を申請し、受講の申込書を訓練実施機関に提出する

- 求職者支援訓練の訓練実施機関で面接や筆記試験を受ける

- 合格通知が届いたら訓練が始まる前日までにハローワークに出向く

- 就職支援計画に基づく職業訓練の支援指示を受ける

- 定期的な職業相談をハローワークで受けて給付金の支給の申請をする

職業訓練受講給付金の申請に通ると、原則的に1ヵ月ごとに月額10万円と通諸手当(上限あり)が支給されます。

お金を借りるのではなく返済不要の給付を受けられるのは、ハローワークの職業訓練受講給付金のメリットです。

ただし、ハローワークの職業訓練受講給付金を受給するには次の条件あり…。

- ハローワーク所定の訓練校に通える

- 現住所以外に土地や建物を所有していない

- 申し込み本人の収入が1ヵ月8万円以下で、世帯全収入が月収25万円以下

- 所定の全ての訓練実施日に出席している

- 同じ世帯に職業訓練受講給付金の受給を受けている人がいない

質屋でお金を借りる方法を解説!

- 大黒屋や東京ぶらんど、銀蔵などの質屋の店舗に足を運ぶ

- 担保として預ける品物と本人確認書類を持っていく

- 専門スタッフ(バイヤー)に担保の品物の査定をしてもらう

- 査定金額に納得できたら詳細事項が記載された書類の質札を受け取る

- 店頭でその場で現金を受け取って完了

「質屋はブランド品を売る店舗」とイメージしている方は多いのですが、上記の流れでお金を借りることもできます。

期間内に返金できなくても品物が質屋に流れるだけですので、延滞金を支払う必要はありません。

質屋さんの仕組みは、ブランド買取などと違う点で、品物を担保にお金を借りるシステムです。定められた返済期間内にお金を返済出来れば、品物は自分の手元に帰って来ます。期間内に返金できなかった場合、品物は『流れる』といい質屋さんの物になります。

— minimagraph ミニマグラフ (@kaitori1101) April 18, 2020

質屋に預ける品物と運転免許証やパスポートなどの本人確認書類があれば、誰でもお金を借りられる強い味方です。

「どうしても急に現金が必要になった…」という時に質屋は役立ちますよ。

- ブランド品を持っていれば審査なしで最短1時間後には現金を受け取れる

- 仮に返済できなくても、信用情報機関(ブラックリスト)に記載されることはない

- 年収が低いアルバイトやパート、無職の人でもお金を借りられる

- 返済が遅れても取り立てや催促されずに済む

- 総量規制の対象外なので年収の3分の1以上のお金を借りられる

価値のある品物さえ持っていれば、少額でも年収の3分の1以上でも借り入れできるのが質屋の魅力です。

質屋の店舗で違いはあるものの、下記の高級品や高額品があれば審査なしでお金を借りられます。

- 高級腕時計(ロレックス・オメガ・カルティエ)

- アクセサリー(指輪・ネックレス・ブレスレット)

- 宝石(エメラルド・ダイヤモンド・サファイア)

- 財布やバッグ(エルメス・ルイヴィトン・シャネル)

- 高価な電化製品(デジタルカメラ・パソコン)

- 高価なお酒(ウィスキー・ブランデー・焼酎)

質屋は査定額の範囲内で借り入れができますので、カードローンでありがちな「限度額いっぱいまで借りてしまった…」ということはありません。

ただし、質屋でお金を借りるに当たり、消費者金融のカードローンやクレジットカードのキャッシングと違って金利が高すぎるのがデメリット…。

質屋の金利を年利で換算すると15%~96%と考えられない数値になりますので、ブランド品を預け入れてお金を借りようとしている方は注意しましょう。

最後に:彼氏や友達にお金を借りるのは絶対に辞めましょう、人生が台無しになります…

- 借りたお金を返せないと今後の信頼関係に悪影響が出やすい

- 気軽に借りられる金額は1万円程度(高額の借り入れは難しい)

- 恥を忍んでお願いしても相手の懐事情によっては貸してもらえない

- 何年経過しても恋人や友人に対して後ろめたい気持ちになりやすい

「どうしようもないほどお金がない」「給料日まで持ちこたえられない」という時に、彼氏(彼女)や友達からお金を借りようと考えている方はいませんか?

知り合いからお金を借りるに当たって利息が不要で延滞した時のペナルティもありませんが、上記の4つのデメリットあり…。

お金を返せなくて気まずい関係になったり絶縁されたりといったトラブルのリスクがありますので、彼氏や友達にお金を借りるのは絶対にやめましょう。

お金に対する考え方は人それぞれで、数万円程度なら気軽に貸してくれたり返済されないことで「友情関係は終わり」と決意したりと様々です。

しかし、お金を返済した後に友達に対して後ろめたい気持ちが続き、今まで通りの付き合いができなくて何となく疎遠になるケースは少なくありません。

大事な恋人や友達を失って人生が台無しになる恐れがありますので、どんな理由でもお金を借りるのはNGですね。

- 消費者金融や銀行のカードローンを利用する

- クレジットカードのキャッシング枠を使う

- 日払いの短期アルバイトでお金を作る

カードローンやキャッシングであれば、彼氏や友達にお金を借りるようなリスクは一切ありません。

お金を借りるならどこがいい?に関する6つのFAQ!

「お金を借りるならどこがいいの?」と疑問を抱えている方のために、このページでは7つのFAQについて解説していきます。

携帯やスマホでお金を借りることはできますか?

1台の携帯電話やスマホがあれば、消費者金融やカードローン会社からお金を借りることはできます。

大まかな手順は、「スマホで公式サイトにアクセス」⇒「個人情報の入力」⇒「担当者から本人確認」⇒「スマホで本人確認書類を提出」⇒「審査や電話連絡」⇒「銀行振込やATMでお金を借りる」という流れです。

ただし、携帯電話やスマホを担保にお金を借りる方法は闇金が使う手段ですので、絶対にやめてください。

無職の人がお金を借りる方法はありますか?

無職やニートの人でも、お金を借りることはできます。

無職の専業主婦でも利用できる消費者金融はありますし、失業中の人であれば総合支援資金と呼ばれる国の融資を受けられるのです。

「無職だからどうせお金を借りられないでしょ?」と諦めるのではなく、自分に合う方法を選びましょう。

市役所で即日でお金を借りることはできますか?

市役所では、緊急小口資金貸付制度や生活福祉資金制度を利用してお金を借りることができます。

消費者金融や銀行のカードローン(資金使途自由のローン)とは違い、生活の立て直しを目的に融資の制度が始まりました。

しかし、市役所では即日融資は難しく、申し込みや審査で10日~1ヵ月程度はかかると心得ておきましょう。

銀行のキャッシュカードでお金を借りることはできますか?

キャッシュカード一体型カードローン、銀行のキャッシュカードにローンの機能が付加されたカードです。

クレジット機能やデビット機能が備わったキャッシュカードを持っていれば、急な出費で困った時にお金を借りられます。

お金を借りる言い訳は何が良いですか?

お金を借りる言い訳として、「どうしても欲しいものがある」「出費が重なって生活費が足りない」「将来のために資格を取得したい」「病院代が必要になった」などが代表的です。

しかし、お金に困って家族から借りるのであれば、なぜお金が必要なのか正直に話した方が良いでしょう。

悪質な嘘でお金を借りるのは、親でも詐欺罪に該当しますので注意してください。

家族に内緒でお金を借りることはできますか?

大手の消費者金融では郵送物なしのサービスが行われていますので、妻や夫など家族に内緒でお金を借りることができます。

自宅への郵送物がなければ、お金を借りていることが家族にバレにくいわけです。

ただし、支払いを遅延した時の督促状は自宅に送られてきますので注意しましょう。

内緒でバレないキャッシングを探しているようでしたら、下記関連記事でより詳しく解説しているのでチェックしてみてください!

https://money.biglobe.ne.jp/cashing-naisyo-barenai/

まとめ

- お金を借りる借り入れ先は、自分の信用度や目的に合わせて選ぶのがポイント!

- 即日で借りたいなら消費者金融、専業主婦が生活費の足しにしたいなら銀行カードローン、無職の人がお金を借りたいなら担保ありのローン、事業費を補いたいならビジネスローンがおすすめ!

- 消費者金融でお金を借りるなら1ヵ月無利息サービスありのアコムがおすすめ!

- 銀行 カードローンでは三井住友銀行カードローン、ビジネスローンではビジネクストが人気!

- 市役所(区役所)や郵便局(ゆうちょ銀行)、ハローワークでお金を借りることもできる

- トラブルを防ぐためにも彼氏や友達にお金を借りるのはNG…

お金を借りる方法はたくさんありますが、個人の信用度や目的で借り入れ先を選ばないといけません。

消費者金融や銀行カードローン、ビジネスローンからベストな方法を選択すれば、失敗を防ぐことができますよ。

もちろん、お金を借りると利子や利息が発生しますので、借り入れは自分の許容度に合わせて計画的に行ってください。

※1:審査難易度は当サイトが審査通過者の口コミを見て判断した主観的な感想で、審査の通りやすさを示す内容ではありません。

※2:三井住友銀行 カードローンなど専業主婦の申し込みを受け付けていない銀行カードローンもあります。

※3:申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合がございます。

※4:毎月の返済は、返済時点での借入残高によって約定返済金額が設定されます。